再次提交招股书一个月后,果下科技终于在12月3日通过了港交所聆讯。

果下科技成立仅六年,创始人冯立正曾就职于昔日明星电池企业沃特玛。公司的董监高团队中,多人与冯立正同为江南大学校友。

果下科技的业务核心为储能系统,这家年轻的企业在过去几年间经历了业务结构的重大调整,国内大储业务迅速取代海外户储业务成为核心收入来源。不过,毛利率偏低的大储业务也拉低果下科技的盈利能力。

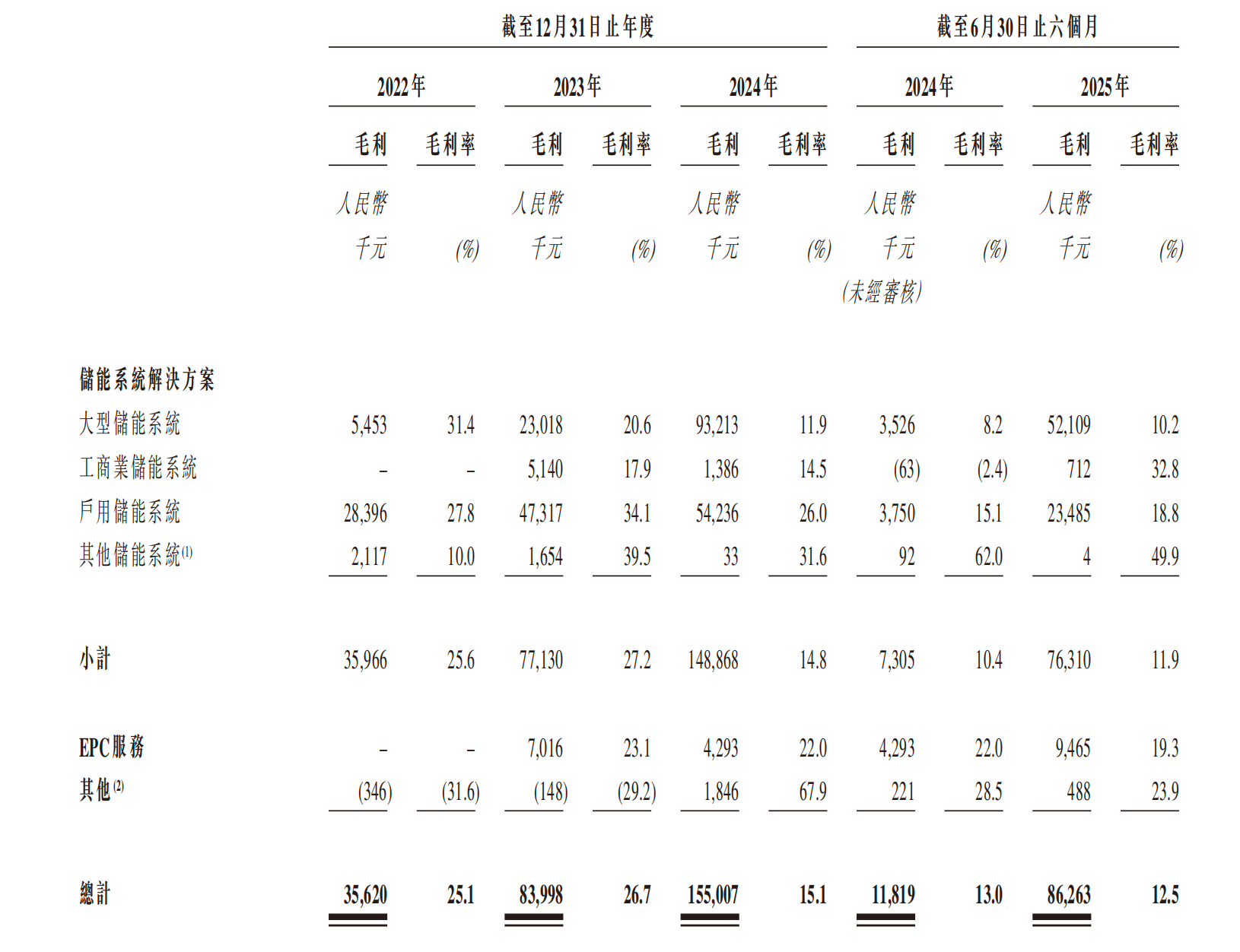

招股书数据显示,2022年至2024年,果下科技毛利率分别从25.1%跌至15.1%,今年上半年进一步下滑为12.5%。

营收重心调整,低毛利的大储业务“拖后腿”

果下科技的单一生产基地位于江苏无锡。截至今年上半年末,公司储能系统的年产能为907.8 MWh。上半年产能利用率为116.7%。

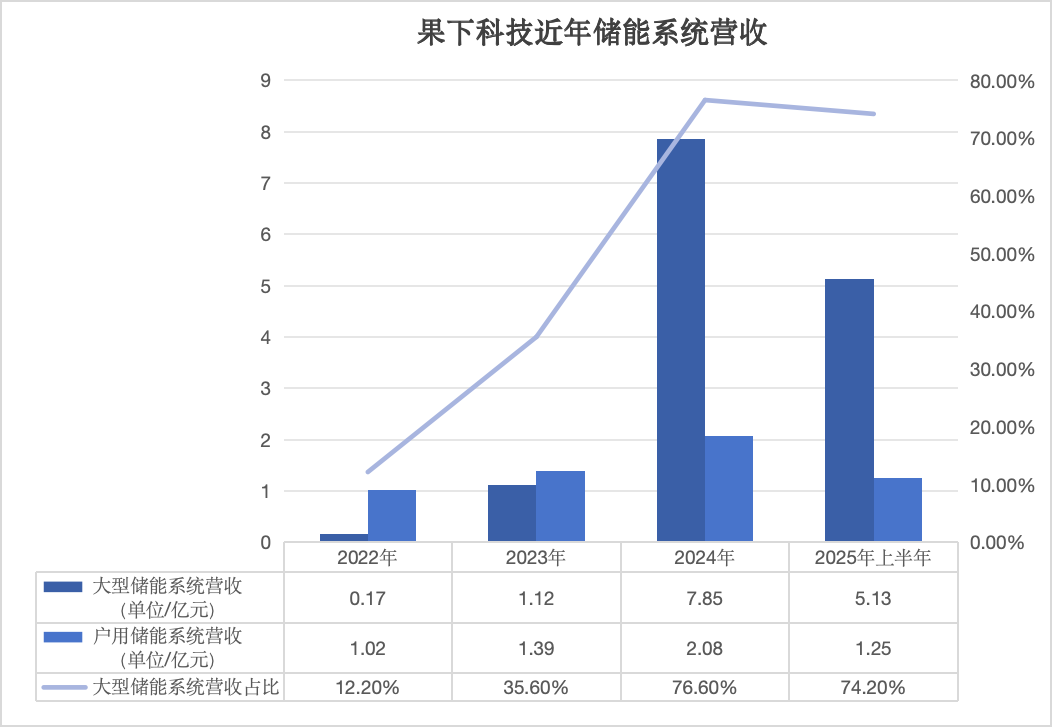

公司九成以上的收入来源于储能系统,而就在过去数年间,果下科技的营收结构发生了显著变化,最核心的收入来源从欧洲户用储能市场转变为中国大储市场。

招股书显示,公司大型储能系统的营收占比迅速攀升,从2022年的12.2%增长至2023年的35.6%,2024年进一步跃升至76.6%,今年上半年微降至74.2%。与之相对,户用储能系统的营收占比则从2022年的72.1%,快速降至2024年的20.3%。

制图/贝壳财经记者朱玥怡

果下科技将营收结构的调整解释为对市场机遇及政策发展的动态响应,而非业务重心的根本性改变。公司称,2023年起,中国推出多项支持能源储存发展的利好政策,创造了有利的监管环境,并推动国内需求快速增长,于是公司选择在2023年及2024年通过提升产能及资源配置,扩大本地交付规模。

产品结构调整,一定程度上意味着毛利率下滑。目前,各家储能上市公司的财务数据显示,大型储能的毛利率普遍低于户储与工商业储能,主要原因在于大储项目招标规模较大,因此价格竞争更为激烈。其中,在国内大储市场占据优势的海博思创去年毛利率约为18.50%,主要面向海外户储市场的艾罗能源(688717.SH)去年的毛利率则能达到38.12%。

招股书数据显示,2022年至2024年,果下科技毛利率分别为25.1%、26.7%、15.1%,今年上半年进一步下滑为12.5%。在各项业务中,大储业务始终毛利率最低,几乎总是低于公司整体毛利率水平,这意味着高增的大储业务虽然增厚了果下科技的收入,但也在短期内拖累了公司的盈利能力。

果下科技近年各业务毛利率。来自公司招股书

公司在招股书中表示,将继续专注于中国及海外市场的并行发展,且海外市场主要在受贸易战关税及限制影响较小的欧洲和非洲。

创始人90后,公司研发投入占比低于行业

果下科技成立于2019年,35岁的冯立正作为创始人之一,目前担任董事长,通过投资平台海南虚鼎控制公司29.23%股份。

冯立正2012年从江南大学获得机械工程及自动化学士学位后,先是在无锡市特钢材料有限公司担任董秘,2017年进入保力新能源子公司深圳市沃特玛电池有限公司担任投资及融资总监。

沃特玛曾是明星电池企业,主要从事磷酸铁锂动力电池的研发、生产和销售,但随着激进扩张导致的资金紧张,以及三元电池路线崛起带来的市场份额丢失等因素,沃特玛在2018年爆发了债务危机。这一年年末,冯立正离开了沃特玛,随后创业。2019年11月,沃特玛进入破产清算,最终在2022年破产。

贝壳财经记者注意到,果下科技的董监高团队中包括多名冯立正的江南大学校友,例如,首席执行官兼总经理张晰、执行总裁刘子叶、高级副总裁朱帅帅、监事会主席孙蓓蓓、海外业务部数字总监钱增磊,他们均在2011年至2013年间从江南大学本科毕业。

作为储能系统企业,果下科技同样面临电芯价格波动对于成本的影响。对此,公司在大型储能项目中推行“客户自供电芯”模式,由项目拥有人直接采购并供应电芯,从而降低价格波动风险。此外,与中创新航进行战略合作,加强户用储能系统产品供应链稳定性。

中创新航作为果下科技的主要供应商与客户,间接出现在了果下科技的股东行列中。由中创新航持有约49.55%权益的投资平台凯博鸿成(湖北)私募股权投资基金合伙企业(有限合伙)(“凯博鸿成”),于2024年3月与2025年3月两度向果下科技增资,合计耗资9000万元,获得了目前果下科技6.22%的股权。

果下科技乐于在招股书中描述公司拥有的人工智能能力,并将之作为公司的优势之一,声称“AI技术在推动我们的业务方面发挥了核心作用”,同时公司也将提升人工智能研发能力列为募资用途之一。不过,贝壳财经记者注意到,从研发投入占比来看,果下科技并不领先。

招股书显示,2022至2024年,果下科技研发开支分别为380万元、1680万元、3160万元,占同年总收入的比重分别为2.7%、5.3%及3.1%。今年上半年,公司研发开支为1670万元,占同期总收入的2.4%。

Wind数据显示,今年上半年,A股储能板块56家上市公司研发费用占营业收入比重的中位数为5.23%。相比之下,去年这一数字为5.32%,均明显高于果下科技。同样从事储能系统业务且出货量领先的企业,其研发费用占比也高于果下科技,其中,阳光电源今年上半年的这一数据为4.68%,比亚迪为7.97%,海博思创为3.04%。

(文章来源:新京报)