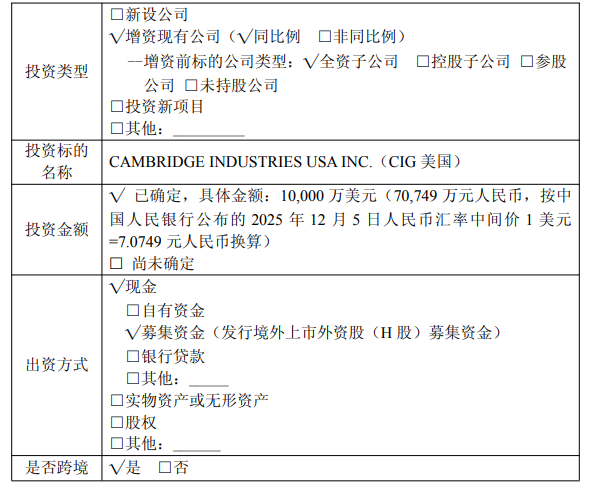

12月8日盘后,刚于10月28日在H股上市的剑桥科技发布公告称,公司拟以发行H股募集资金向全资子公司CIG美国增资1亿美元(对应人民币约为7.07亿元),增资后公司累计投入资金1.42亿美元。

本次交易已履行公司董事会审议程序,无需提交股东会审议;尚需履行中国行政机关关于资金出境及对外投资的相关批准、备案手续,无需履行美国相关行政机关的审批程序。

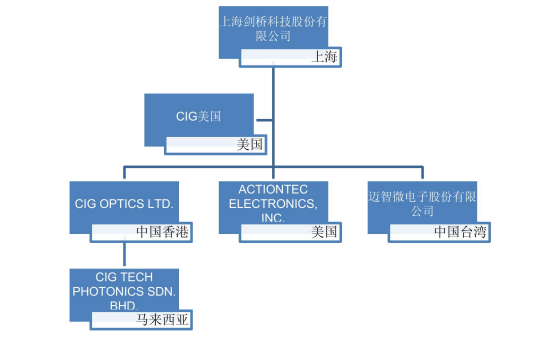

剑桥科技表示,CIG美国作为落实上述募资投向的重要实施主体之一,将在研发投入、业务扩展、客户服务、全球化产能配套及供应链协同方面发挥重要作用。

据介绍,CIG美国核心业务涵盖电信、数通和企业网络终端设备及高速光模块产品的研发、采购与销售,并负责北美市场的开拓、客户服务及物流配套等业务。

本次增资主要用于采购配套生产设备,扩张公司在北美及东南亚地区高速光模块产能配套,提升全球交付能力;提升海外研发规模和能力,加速新技术和新产品的开发及技术迭代;加大关键元器件的战略性采购和储备力度,稳定并增强核心元器件的供应能力,确保交付的稳定及高速增长等。

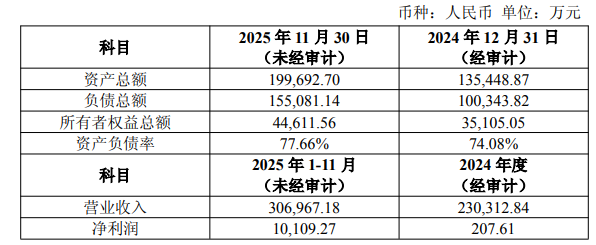

2024年至2025年前11月,CIG美国营业收入分别为23.03亿元、30.70亿元;净利润分别为207.61万元、1.01亿元,今年前11月大幅增长。

截至2025年11月末,CIG美国资产负债率高达77.66%,较去年末有所上升,净资产约4.46亿元。

剑桥科技提示,本次增资后,CIG 美国的经营状况与收益可能受宏观经济、行业周期、市场竞争、技术迭代等因素影响,存在收益不达预期的风险;跨境审批进度存在不确定性,可能影响增资实施效率。

资料显示,上海剑桥科技股份有限公司2017年11月10日在A股上市,公司的主营业务是电信、数通和企业网络的终端设备以及高速光模块产品的研发、生产和销售。

近年来,公司的业绩波动较大。2023年,由于全行业进入去库存周期、需求迟滞,公司收入有所下滑;2024年,得益于销售强劲反弹,公司收入增至36.5亿元。今年前三季度,公司收入超33亿元,同比增长21.67%。

剑桥科技高度依赖大客户以及海外市场,构成其营收稳定性的重大隐患。

招股书披露,2022年至2024年,公司前五大客户收入占比从63.5%升至76.1%。这一集中度远高于光迅科技的37.92%、锐捷网络的37.17%,也高于同样以企业客户为主的行业龙头新易盛的71.10%。

2022年至2024年及今年上半年,海外市场收入分别占剑桥科技总收入的82.9%、89.3%、92.6%及94%。

与此同时,剑桥科技各路股东近年来一直在频繁减持套现,引发了投资者的质疑。剑桥科技72岁的实际控制人黄钢(Gerald G Wong)自2022年底以来,通过CIG开曼和CIG Holding累计减持超过4亿元,多次踏准股价高点套现。

二级市场上,截至12月8日收盘,剑桥科技A股(603083)上涨7.01%报118元/股,年内股价累计上涨192%;剑桥科技H股(06166)上涨5.68%报86.50港元/股,上市至今涨约25%。

(文章来源:深圳商报·读创)