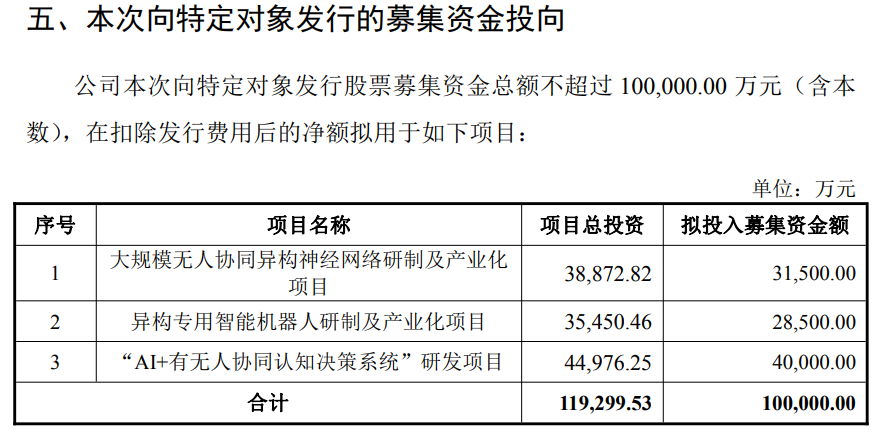

上海瀚讯(300762)12月5日晚间发布2025年度向特定对象发行A股股票预案(以下简称预案)等系列公告。公司拟向不超过35名特定对象发行A股,募集资金不超过10亿元,用于大规模无人协同异构神经网络研制及产业化项目、异构专用智能机器人研制及产业化项目、“AI+有无人协同认知决策系统”研发项目。

▍定增意在丰富公司产品线、培育新的利润增长点

根据预案,上海瀚讯本次向特定对象发行股票方案已于12月4日经公司第三届董事会第二十次临时会议审议通过,本次发行价格不低于定价基准日前20个交易日公司股票交易均价的80%。

预案介绍,本次定增有三大背景:

一是国家顶层设计驱动人工智能加速在包括军工领域在内的全域深化,AI军事应用全链条渗透。

二是无人智能作战力量快速崛起,国防军工无人化进入发展快车道。目前,美、俄、法等国家在军用机器人领域领先发展,并在国防预算中持续加大无人系统的投入力度。近年来,我国机器人产业进入高速发展阶段,尤其以军用机器人为核心的特种机器人市场应用场景持续拓展。2024年,我国特种机器人市场规模达到34亿美元,标志着国防军工无人化进入新发展阶段。

三是“AI+有无人协同”持续智慧赋能新质战斗力,加快我国新型作战力量体系的构建。当前全球军事领域正经历着以“智慧赋能”为核心的深刻变革,作战力量体系加速向智能化、无人化、协同化转型。在此背景下,现代战场已进入“秒级对抗”时代,海量多源异构数据呈井喷式增长,传统依赖人工决策的指挥模式难以应对“信息过载”的挑战,“AI+有无人协同”作战成为智慧赋能作战体系的重要载体,加快我国新型作战力量体系的构建。

预案称,本次定增有四大目的,一是在政策机遇期不断深化产业布局,推动公司发展战略的有效落地;二是布局无人集群神经网络的研制及节点产品开发,深化产业布局,创造新利润增长点;三是打造新质战斗力的关键产品,拓展主营业务广度,提升公司竞争实力;四是提升公司未来盈利水平,对军工行业未来发展趋势进行前瞻性的人才和技术储备。

本次定增对公司的影响,预案显示有以下两点:

一是经营管理方面,本次发行对公司经营管理的影响本次募集资金投资项目符合国家相关的产业政策以及未来公司整体战略发展方向,具有良好的市场发展前景和经济效益。本次募集资金投资项目实施完成后,公司的业务、产品结构将得到有效深化和拓展,研发实力进一步增强,有利于进一步丰富公司的产品线和培育新的利润增长点。借助本次募投项目的实施,公司的主营业务竞争力将获得全面、系统的提升,并更好地满足客户的场景化需求,公司核心竞争力和影响力将进一步增强。

二是财务影响方面,本次发行对公司财务状况的影响本次向特定对象发行将为公司可持续发展、巩固行业领先地位提供强有力的资金支持。一方面,公司的净资产及总资产规模将相应提高,公司资产负债率将有所下降,资产负债结构更趋稳健,公司整体财务状况将得到进一步改善;另一方面,由于本次发行后公司总股本将有所增加,而募投项目需要经过一定的时间才能体现出经济效益,因此,公司的每股收益和加权平均净资产收益率等财务指标在短期内存在出现一定幅度下降的可能性。随着本次募集资金投资项目的有序开展,相关项目将逐步为公司贡献经济效益,公司的发展战略将得以有效实施,公司未来的盈利能力、经营业绩将会得到有效提升。

▍提示客户集中度与应收账款较高、毛利率下滑等风险

在预案中,上海瀚讯用了较长篇幅提示了本次定增的可能风险,其中包括以下几点:

▲市场竞争加剧的风险

军用宽带移动通信行业和商业航天信息系统行业属于行业壁垒较高的行业,潜在竞争对手进入难度较大,因此行业一般处于平稳竞争格局。近年来,随着国防信息化建设的大力开展以及商业航天领域的国家级产业战略规划和行业政策相继出台,提升了低轨卫星通信行业的市场活力,市场参与者数量有所增加。部分科研院所及民营企业开始加大研发力度,逐步参与到该领域的市场竞争之中。如果潜在竞争者不断进入且具备比公司更具竞争力的人才、技术或其他资源,公司将面临行业竞争加剧导致市场占有率下降的风险。

▲客户集中度较高的风险

报告期内公司的主要客户包括军队总部单位、基层部队、军工科研院所以及非军方客户等。2022年、2023年、2024年和2025年1-9月,公司向前五大客户的销售收入分别为29,384.26万元、22,774.61万元、24,656.98万元和22,267.06万元,占当期营业收入的比例分别为73.34%、72.82%、69.79%和73.45%,占比较高。公司对前五大客户的销售收入占营业收入的比例较高,如果主要客户因生产经营或资信状况发生重大不利变化等原因终止或减少从公司的采购,则公司经营业绩将面临下滑风险。

▲收入、业绩季节性波动的风险

公司主要产品为军品和低轨卫星通信产品,最终使用客户包括我国各军兵种及大型通信集团等,销售收入受最终用户的具体需求、每年的采购计划、采购预算及国际国内的形势变化等诸多因素的影响。由于军方单位、政府机构及事业单位、科研院所等通常采用预算管理制度和集中采购制度,一般上半年主要进行项目预算审批,下半年陆续开展采购和实施,客户订单高峰通常出现在下半年,第四季度交付和验收相对较多,因此公司报告期内营业收入存在较强的季节性。同时由于部分客户的预算资金安排和管理的变动,也可能存在客户未及时验收或回款,从而给公司业绩带来波动风险。

▲应收账款较高的风险

2022年末、2023年末、2024年末和2025年9月30日,公司应收账款为94,929.63万元、98,672.25万元、91,727.18万元和101,300.13万元,金额较大,占总资产比重分别为28.20%、28.35%、25.08%和26.22%,占比较高。如未来公司应收账款增长速度过快或主要客户付款政策发行变化,公司资金周转将受到影响,并可能需要计提较多的坏账准备,对公司的生产经营和业绩造成不利影响。

▲毛利率波动的风险

2022年、2023年、2024年和2025年1-9月,公司的综合毛利率分别为59.37%、43.34%、43.28%和40.91%,公司毛利率出现一定程度的下降。未来如果公司由于市场环境变化、主要产品销售价格下降、原材料价格波动、用工成本上升、较高毛利业务的收入金额或占比下降等不利因素而导致综合毛利率水平下降,可能对公司盈利能力产生较大影响。

公开资料显示,上海瀚讯主营业务是专网4G/5G通信装备的研制、生产和售后服务,提供专网宽带移动通信系统的设备及整体解决方案,公司的主要产品是宽带移动通信设备、其他产品。

最新业绩方面,10月29日,上海瀚讯(300762)公布2025年三季报,公司营业收入为3.05亿元,同比上升72.72%;归母净利润自去年同期亏损9130万元变为亏损4816万元,亏损额有所减少;扣非归母净利润自去年同期亏损1.01亿元变为亏损6719万元,亏损额有所减少。其中第三季度,公司营业收入为1.31亿元,同比上升86.92%;归母净利润自去年同期亏损3925万元变为亏损1952万元,亏损额有所减少;扣非归母净利润自去年同期亏损4228万元变为亏损2741万元,亏损额有所减少。

来源:读创财经

(文章来源:深圳商报·读创)