国内首份汇集注册分析师观点的复盘日报。

AI摘要:多家券商看好 2026 年 A 股慢牛行情,建议布局科技成长、高端制造等估值优势领域;非银金融板块业绩高增但估值承压,头部券商具配置性价比;稀土出口管制政策有调整,行业供需共振,有望走出慢牛行情。

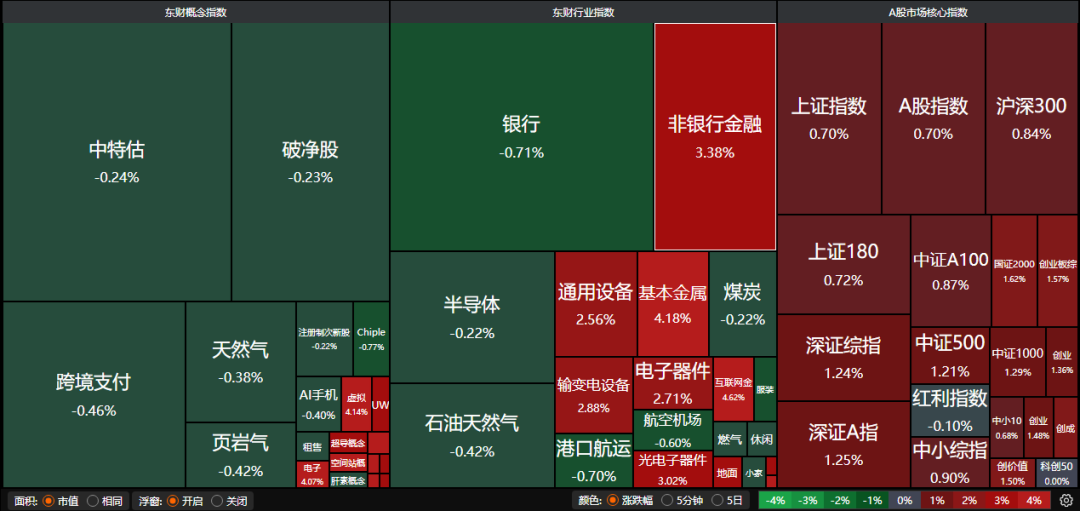

昨日三大指数集体走强,沪指涨0.70%,深证成指涨1.08%,创业板指涨1.36%。沪深两市成交额超过1.7万亿。行业板块呈现普涨态势,保险、贵金属、有色金属、包装材料、小金属、电网设备、航天航空、通信设备、多元金融、证券板块涨幅居前,银行板块跌幅居前。

1、慢牛行情延续

兴业证券:关注估值优势行业

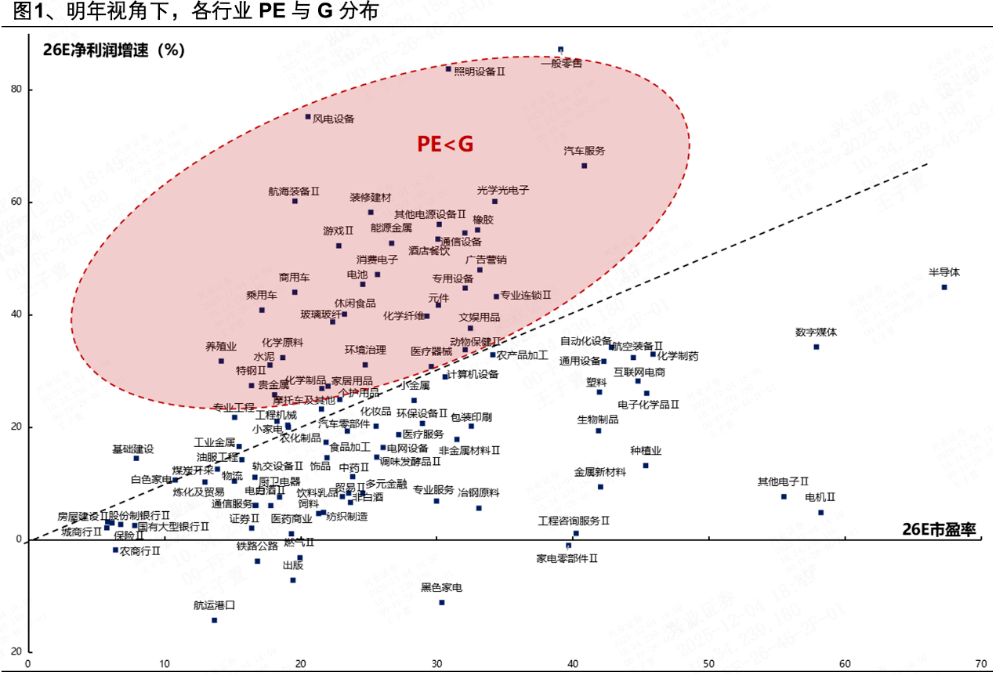

明年视角看,PE-G框架下当前估值仍相对便宜的行业主要集中在科技、高端制造、周期资源品、新消费&服务消费领域,包括:通信设备、元件、消费电子;新能源(电池、风电设备)、汽车;有色(能源金属、贵金属、工业金属)、化工等。

华金证券:延续慢牛趋势

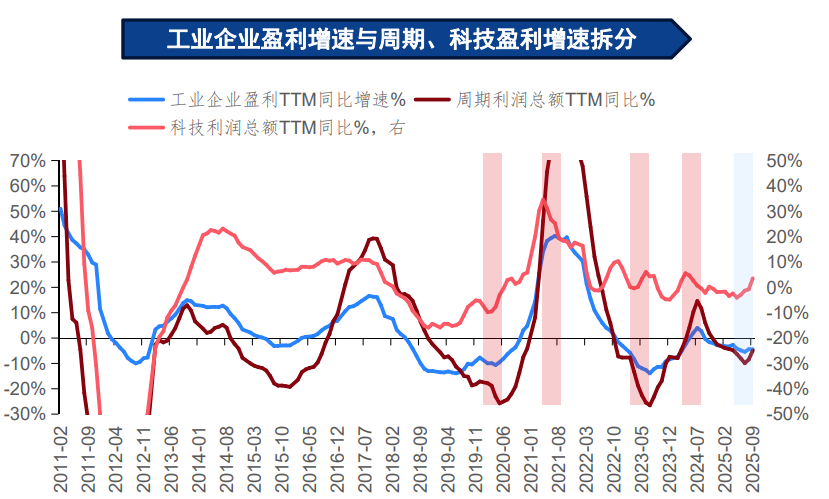

2026年可能是盈利结构性回升下的慢牛行情。科技和周期行业盈利可能继续回升,A股盈利呈现结构性回升的趋势;中长贷增速也可能继续低位修复,A股估值可能维持偏高水平。历史经验上,盈利结构性回升、估值偏高时A股表现震荡偏强。

华宝证券:布局科技成长

考虑到经济仍处于磨底阶段,后续市场大概率重新聚焦到经济基本面敏感度相对较低的方向上,叠加春季行情临近,预计2026年初市场情绪有望回升,建议12月优选景气度向上的科技、成长风格以及具备涨价、利润上修空间的行业进行提前布局,并耐心等待春季行情来临。

2、非银金融爆发

国金证券:非银板块具备配置性价比

券商板块正面临业绩与估值的显著背离。一方面,行业盈利保持高增,质地优良;另一方面,股价与估值持续承压,截至11月末,年初至今券商板块涨幅降低至0%,跑输大盘15pct,板块PB估值降低至1.35倍,位于十年33%分位。我们认为,随着券商合并推进以及国际业务布局深化,低估值的头部券商业绩修复空间较大,配置性价比日益凸显。

华创证券:坚守头部Alpha

展望2026年,证券板块投资逻辑或将由单纯的Beta修复转向Alpha分化。建议紧扣两条主线:1)坚守头部Alpha:推荐综合实力领先、海外业务布局深厚且受益于并购重组预期的头部机构。2)把握流量新变局:建议关注深耕“投顾+MCN”商业模式、凭借规模化IP矩阵承接新股民入市红利的ToC投顾龙头。

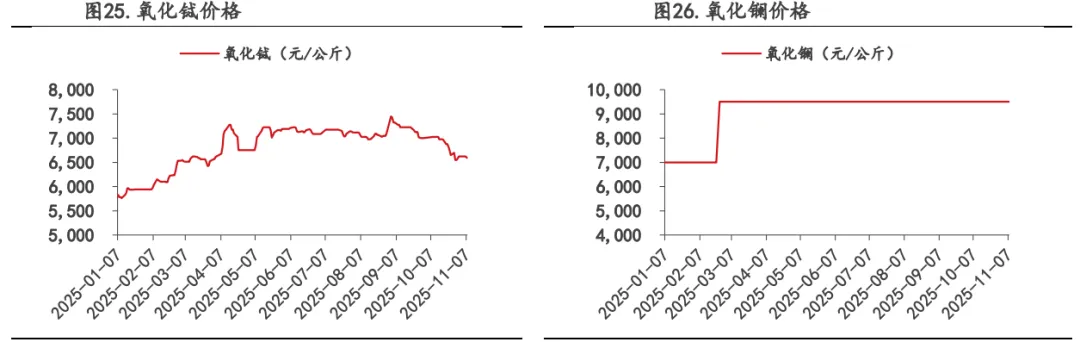

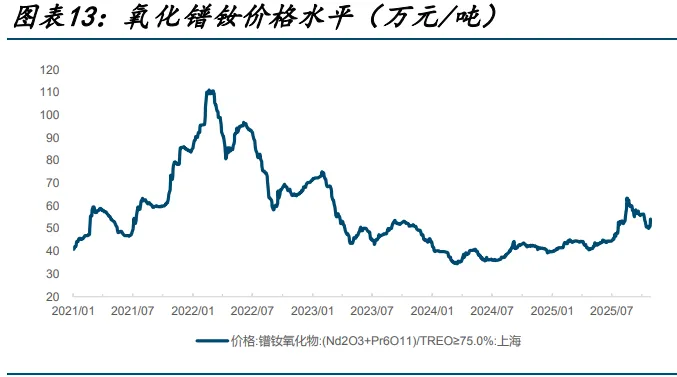

3、稀土出口管制

商务部新闻发言人就开展稀土相关物项出口管制进行了回应。商务部新闻发言人何亚东:中国政府依法依规开展稀土相关物项的出口管制工作,据我所知,只要是用于民用用途的,合规的出口申请,中国政府都及时予以了批准。

国金证券:稀土供需共振可期

稀土出口管制措施推迟一年执行,需求预期大增的情况下,稀土价格大幅上涨;外部抢出口叠加供改持续推进,稀土供需共振可期。大国重器彰显战略属性、价格上行、叠加央国企头部集中,板块全面看多。

国投证券:稀土慢牛行情

商务部公布暂停实施10月9号4则稀土出口管制的决定。我们预计后续出口需求或加速恢复,下游磁材厂采购意愿或加大。目前或处于稀土第一阶段交易:中美元首会晤结束,出口恢复。未来可能涨价逻辑:出口恢复→补库需求释放→价格修复→白名单政策接力→进入慢牛节奏。受产业结构的影响,我们预计稀土是慢牛节奏。