12月5日,有两只新股申购,为科创板的昂瑞微(688790.SH)和沐曦股份(688802.SH);另有一只新股上市,为科创板的摩尔线程(688795.SH)。

两只新股申购

昂瑞微是一家专注于射频、模拟领域的集成电路设计企业,是国家级专精特新重点“小巨人”企业。公司主要从事射频前端芯片、射频SoC芯片及其他模拟芯片的研发、设计与销售。

技术方面,公司已牵头或独立承担多项国家级及地方级重大科研项目,积极推动我国射频领域基础研究和产业化应用的同时,形成多项关键核心技术并在国内外知名品牌规模化商用上取得突破性进展。目前,公司5G高集成度模组相关技术方案和产品性能已达到国内领先、国际先进水平,并已于主流手机品牌旗舰机型大规模应用,成功打破国际厂商对5G L-PAMiD模组产品的垄断,有效助力我国射频前端芯片产业自主创新发展。

业务方面,公司主要分为射频前端芯片、射频SoC芯片、其他产品和服务三大板块,其中射频前端芯片收入2022年至2024年、2025年上半年占总营收比重超过80%。

昂瑞微表示,国内射频前端公司中,公司和唯捷创芯、飞骧科技和慧智微以发射端为主,卓胜微产品以射频开关及接收模组为主。根据年度报告和招股说明书,2024年卓胜微、飞骧科技、唯捷创芯和慧智微的营业收入分别为44.87亿元、24.58亿元、21.03亿元和5.24亿元,而发行人2024年营业收入为21.01亿元(其中射频前端收入17.90亿元),收入规模在以发射端产品为主的国产射频前端厂商中排名前三。

客户方面,公司射频前端芯片产品已在荣耀、三星、vivo、小米、OPPO、联想(moto)、传音、realme等知名品牌终端客户实现规模销售,同时,射频SoC芯片产品已导入阿里、拼多多、小米、联想、客户C、客户D、比亚迪、九号、台铃、汉朔、三诺医疗、凯迪仕、华立科技、惠普、客户G、Remote Solution等知名工业、医疗、物联网客户。

值得注意的是,昂瑞微提醒投资者,公司存在持续亏损和累计未弥补亏损的风险。考虑到市场景气度、行业竞争、客户拓展、供应链管理等影响经营结果的因素较为复杂,公司的营业收入可能无法持续增长,存在未来一段时期内持续亏损的风险。

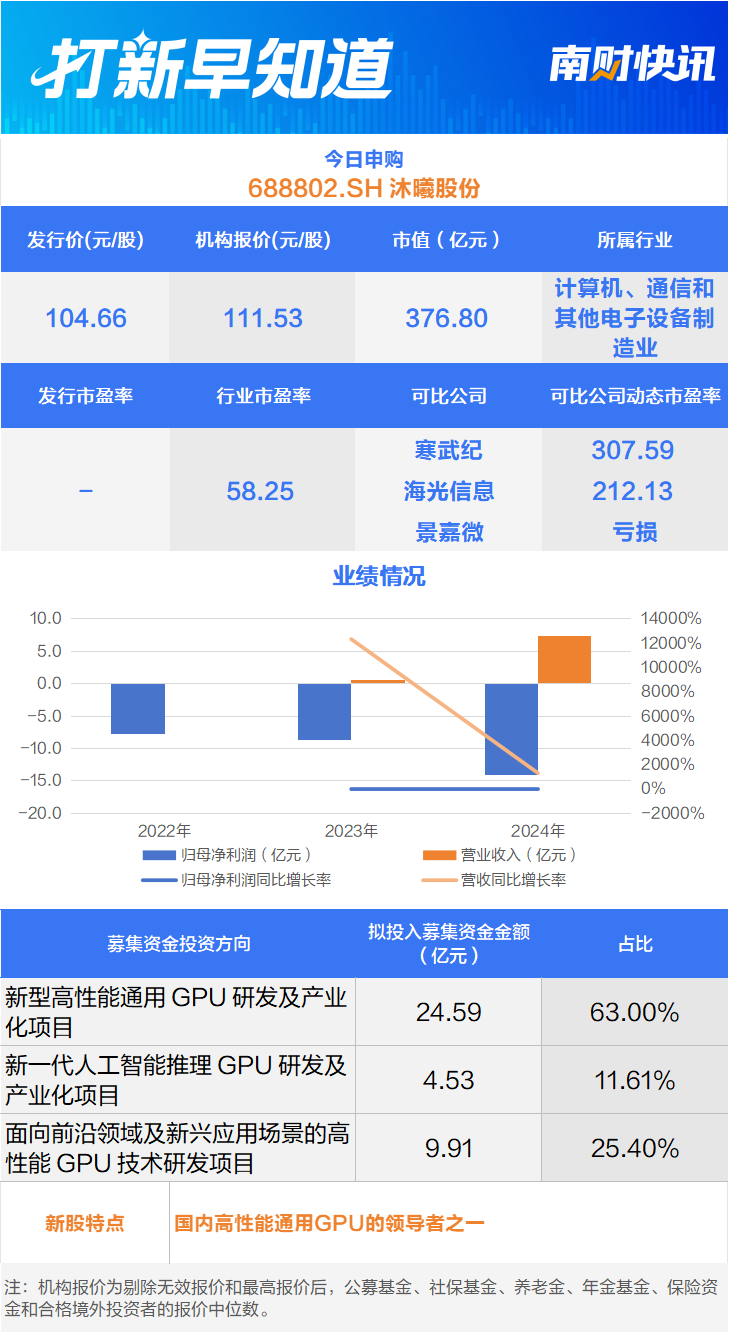

沐曦股份是国内高性能通用GPU产品的主要领军企业之一,致力于自主研发全栈高性能GPU芯片及计算平台,持续为国家人工智能公共算力平台、运营商智算平台、商业化智算中心等提供基础算力底座,推动人工智能赋能千行百业,并重点布局教科研、金融、交通、能源、医疗健康、大文娱等行业应用场景。

技术方面,在集成电路设计领域,沐曦股份已全面掌握多项关键技术,涵盖了高性能GPU处理器架构设计技术、高性能GPU流处理器设计技术、高性能GPU多级缓存结构及内存管理设计技术、高性能GPU系统控制及虚拟化技术、MetaXLink高速互连技术、芯粒架构与先进封装设计技术、高性能GPU动态功耗管理技术、高性能GPU验证方法学及智能验证技术等;系统软件方面,沐曦股份已系统掌握GPU异构计算编程语言与开发环境、人工智能编译器与编译技术、GPU高性能通信库设计与优化技术、GPU高性能数学库设计与优化技术、GPU核心驱动程序、GPU软硬件协同优化技术等核心技术。相关技术在沐曦股份各系列产品的研发与应用中发挥了关键作用,显著提升了产品的性能、效率和竞争力。

业务方面,沐曦股份主要分为训推一体系列、智算推理系列、IP授权和其他业务四大板块。其中,训推一体系列的GPU板卡方面,今年一季度收入为3.13亿元,占总营收的97.55%,较2023年的30.09%呈逐年上升态势。值得注意的是,智算推理系列的GPU板卡方面营收占总营收比例已从2022年的100.00%下降到了今年一季度的1.25%;IP授权方面则从2023年的43.12%下降到了今年一季度的0.08%,业务结构调整明显。

销售模式方面,沐曦股份采用直销与经销结合的模式进行产品销售。公司内部设置专门的销售团队与客户进行需求沟通。在直销模式下,公司直接参与客户的公开招标或商务谈判,达成意向后与客户签订销售合同;公司接收客户的采购订单后,根据订单进行产品发货,并向客户提供售后技术支持等服务;在经销模式下,经销商采购公司产品并向其下游客户进行销售,公司会对经销商提供相应的技术培训和技术支持。今年一季度,公司前五大客户分别为超讯通信股份有限公司、上海源庐加佳信息科技有限公司、新华三信息技术有限公司、北京创世云科技股份有限公司、华科智谷(上海)科技发展有限公司。

值得注意的是,沐曦股份表示,公司存在持续亏损和存在累计未弥补亏损的风险。主要受以下几方面影响:国产GPU芯片渗透率低,面临技术标准适配及用户习惯迁移障碍;国产GPU芯片厂商整体起步较晚,需投入大量资源用于研发、市场拓展和生态建设,导致成本居高不下;公司销售规模处于快速爬坡阶段,目前收入规模仍然难以覆盖成本费用支出;公司所处GPU芯片行业属资本与技术双密集型,有极高技术壁垒与密集研发投入特点,公司为夯实产品竞争优势持续加大研发投入;公司因实施股权激励而确认了较大金额的股份支付费用。

沐曦股份提醒投资者,预计首次公开发行股票并上市后,公司账面累计未弥补亏损将持续存在,导致一定时期内无法向股东进行现金分红。

一只新股上市

摩尔线程被视为“国产GPU第一股”、“中国版‘英伟达’”。公开资料显示,摩尔线程创始人兼CEO张建中曾担任英伟达全球副总裁兼中国区总经理,其公司从6月30日获受理到10月30日IPO获批仅用时四个月,上市进程堪称火速。

招股书显示,摩尔线程主要从事GPU及相关产品的研发、设计和销售。自2020年成立以来,公司以自主研发的全功能GPU为核心,致力于为AI、数字孪生、科学计算等高性能计算领域提供计算加速平台。公司主要产品包括AI智算产品、专业图形加速产品、桌面级图形加速产品和智能SoC类产品。

技术方面,摩尔线程表示,公司在国内GPU领域处于领先地位,基于自主研发的MUSA架构,公司率先实现了单芯片架构同时支持AI计算加速、图形渲染、物理仿真和科学计算、超高清视频编解码的技术突破,有力推动了我国GPU产业的自主可控进程。

商业化方面,公司与运营商、云服务提供商、AI企业及科研院所等建立深度合作关系,获取及时的市场反馈,精准把握客户需求与技术发展方向。商业化收益持续投入前沿技术研发,进一步巩固技术领先性,推动业务稳健发展。

客户方面,今年上半年,摩尔线程前五大客户销售额占公司主营业务收入的98.29%,其中前三大客户均采购了AI智算集群设备。摩尔线程解释,因AI智算产品与专业图形加速集群设备单个合同金额较大,故公司2023年、2024年与2025年1-6月向前五大客户销售占比维持较高水平。

值得注意的是,摩尔线程指出,公司存在行业竞争加剧的风险。一方面,国际头部企业如英伟达等凭借与供应链深度绑定的业务布局,在产品迭代速度、制程工艺积累及生态构建能力上具备显著优势。这些厂商依托长期的技术研发积淀和大规模资本投入,在GPU及相关产品领域占据主导地位,并通过供应链垂直整合占据成本控制优势;另一方面,随着国家在AI和高性能计算领域的强力政策支持,国内GPU芯片领域正吸引大量资本和人才涌入,行业进入快速发展期。若公司未能精准把握下游市场需求变化,未能在性能指标、生态布局、销售拓展等方面缩小与国际头部厂商的差距或在国产厂商中取得优势,将可能在激烈竞争中丧失市场先机,导致市场份额及经营业绩面临下行压力。

(文章来源:21世纪经济报道)