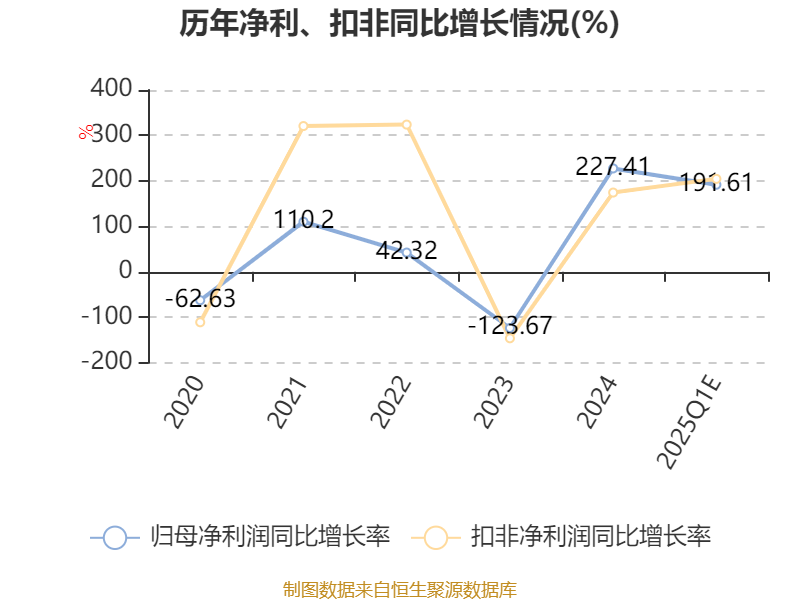

中证智能财讯东阳光(600673)4月9日晚间披露业绩预告,预计2025年一季度归母净利润2.53亿元至3.23亿元,同比增长156.17%-227.05%;扣非净利润预计2.44亿元至3.14亿元,同比增长166.25%-242.63%。以4月9日收盘价计算,东阳光目前市盈率(TTM)约为47.08倍-53.3倍,市净率(LF)约3.22倍,市销率(TTM)约2.43倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司的主营业务包括电子元器件、高端铝箔、化工新材料、能源材料四大板块。

据公告,公司业绩变动原因为, 报告期内,第三代制冷剂(HFCs)作为主流制冷剂,其供给端因配额管控而受限,市场供应格局趋于稳定。与此同时,需求端下游市场用量显著增长。随着2024年配额的快速消耗以及东南亚市场需求的快速增长,供需结构得到深度改善,制冷剂价格同比快速攀升,为公司经营利润的显著提升提供了有力支撑。

报告期内,数据中心和储能行业的蓬勃发展带动电子元器件市场需求持续复苏。公司的积层箔和化成箔产能稳步释放,规模效应逐步显现,单位生产成本进一步降低。在市场需求增长、产能利用率提升及成本优化的共同驱动下,公司化成箔业务经营利润同比大幅增长,为整体业绩提升提供重要支撑。

报告期内,公司加速在智算中心液冷领域和人形机器人领域的战略布局,与中际旭创成立合资公司,整合资源,打造从技术研发到市场推广的完整生态体系。同时,公司经过近一年的筹备,与智元机器人及北京大学武汉人工智能研究院等合作方成立光谷东智具身智能机器人子公司,借助公司丰富的产业场景和自动化能力,着力打造强大的机器人数据采集中心,为机器人本体到应用落地打通最后一公里,目前已获得具身智能机器人首批订单,为公司新增长曲线打下坚实基础。

报告期内,公司通过事业部制变革,强化研产销一体化管理,实现资源高效整合与协同效应最大化。同时,公司全面升级大客户部制度,优化运作机制,构建敏捷市场响应体系,提升资源配置效率和服务水平。通过深入调研大客户需求及行业动态,公司制定针对性销售策略,巩固并拓展战略客户关系,显著增强市场竞争力和整体利润率。

核校:杨宁

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

(文章来源:中国证券报·中证网)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12