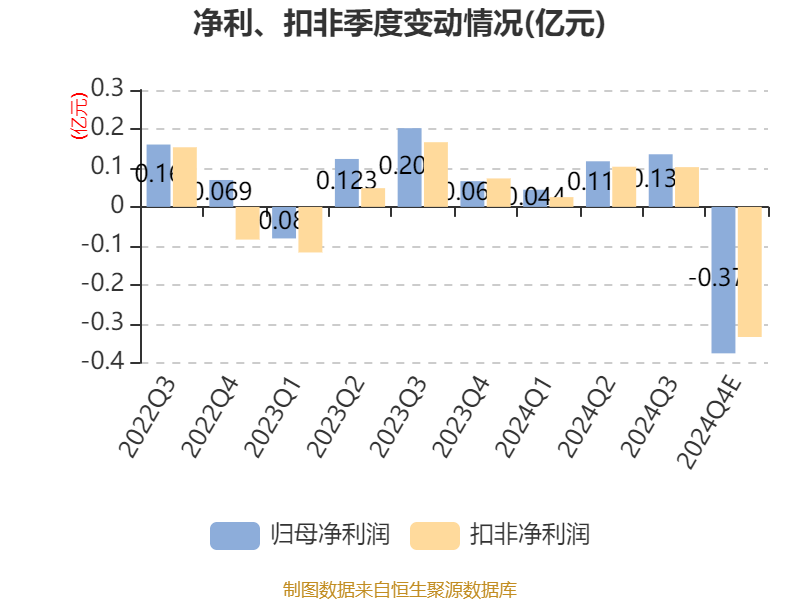

中证智能财讯鸿日达(301285)4月3日晚间披露2024年度业绩预告,预计2024年归母净利润亏损700万元至900万元,上年同期盈利3099.81万元;扣非净利润亏损930万元至1150万元,上年同期盈利1704.1万元。以最新收盘价计算,市净率(LF)约5.51倍,市销率(TTM)约6.8倍。

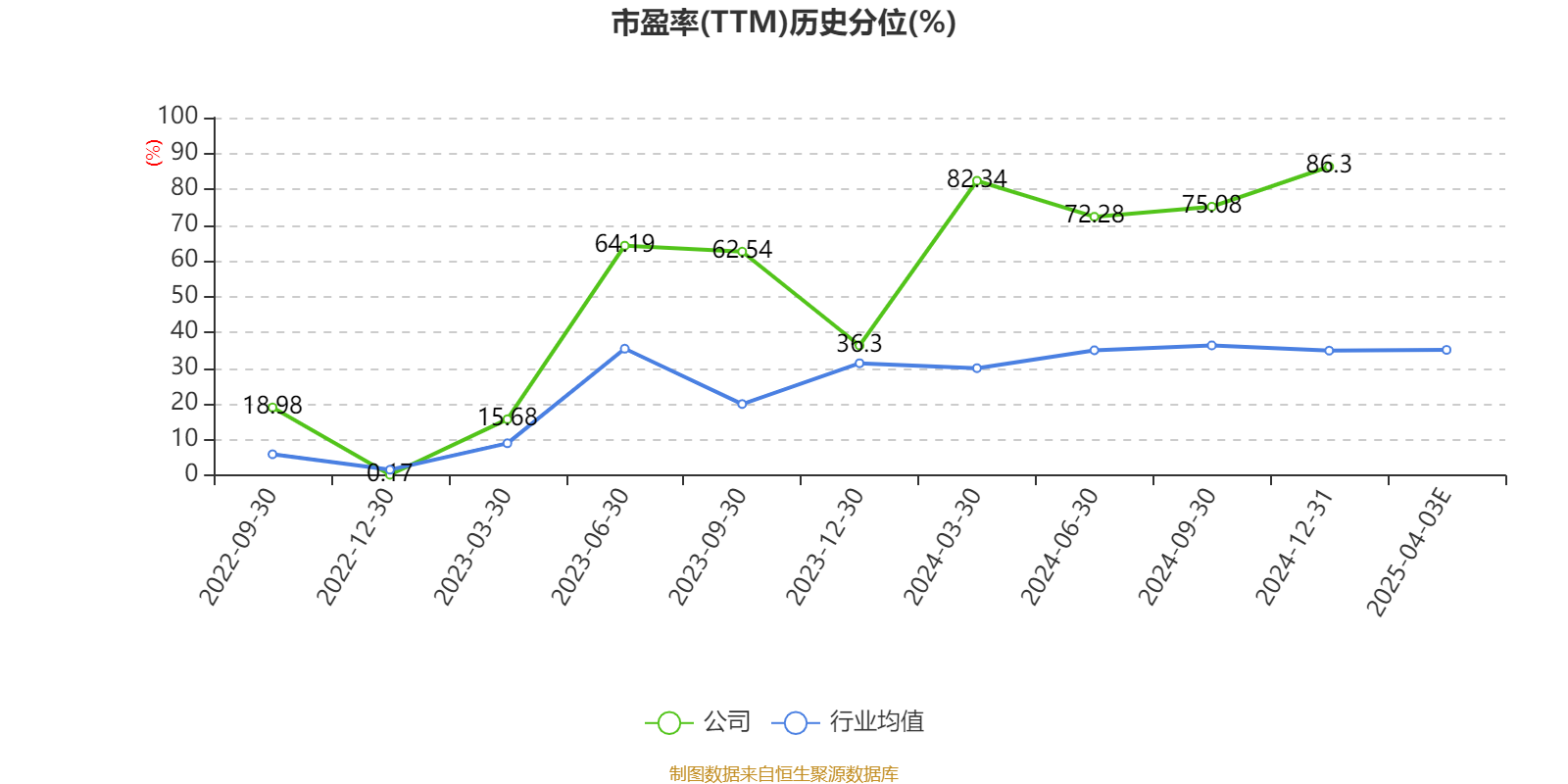

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司专业从事精密电子连接器及金属结构件的研发、生产及销售。

据公告,受益于行业复苏、订单增加,本报告期内公司营业收入实现同比增长,但净利润出现亏损,主要原因为,报告期内,公司因股权激励计划而预计确认股份支付费用大幅增加。为拓展新的业务发展机会,公司引入专业团队、持续加大在半导体封装级散热片及3D打印设备等新领域的产品开发力度,使得报告期内管理费用及研发费用较上年同期增长较快,影响了公司的利润水平。

报告期内,公司原材料采购成本有所上升,主要原材料金盐的采购价格同比涨幅较大。

2024年6月,鸿日达全资子公司新加坡鸿誉科技有限公司与羲和香港有限公司联合收购一家越南光伏企业“SUNVIETSOLARTECHNOLOGYCO.,LTD”。收购完成后,该越南企业更名为“鸿誉光伏越南有限公司”,其中新加坡鸿誉持股71.5%,羲和香港持股28.5%。该越南公司提供的审计报告显示:2024年6月30日(收购交易基准日)其净资产约为1126亿越南盾,折合人民币约3214万元。新加坡鸿誉出资人民币479.05万元获得该越南公司71.5%股权,应占越南公司净资产约为人民币2298万元,因此公司认为该交易将形成约1819万元的负商誉。

报告期内存在一笔财政补贴收入990万元,对应税后收入为841.5万元。公司认为该收入应该归属于2024年的收入范畴。

因此,基于对上述第4项与第5项的营业外收入的判定,公司财务部门初步测算2024年公司将实现盈利,且净利润水平未达到需要预披露的标准,故公司没有在2025年1月进行相关的业绩预告。

核校:杨宁

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

(文章来源:中国证券报·中证网)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12