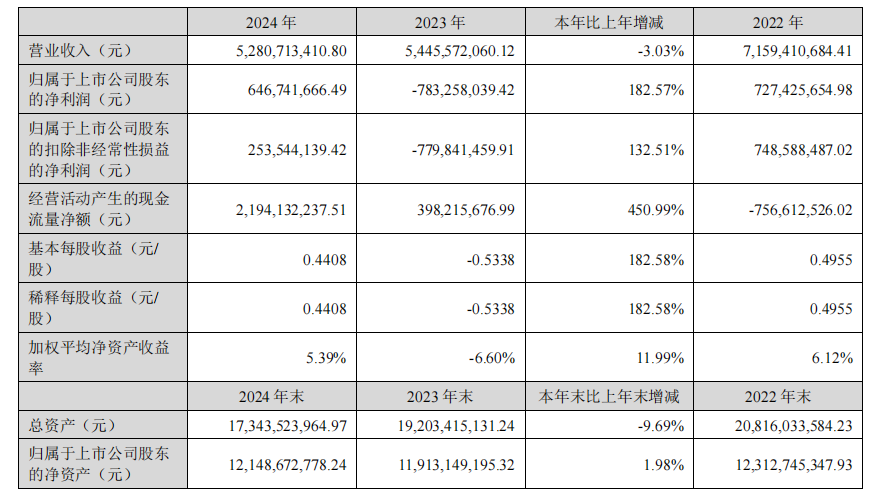

3月28日,海普瑞(002399)发布2024年年度报告,公司实现营业收入52.81亿元,同比微降3.03%,但归母净利润却从上年亏损7.83亿元转为盈利6.47亿元,同比增幅高达182.57%。

这一业绩反转背后,非经常性损益成为关键变量——《财中社》上市公司研究院数据显示,海普瑞公允价值变动收益占净利润比重达20%,而扣除来自联营合营企业后的投资收益占净利润的比重达到52%,其中仅君圣泰医药(02511)股权处置带来的一次性收益就达到2.67亿元。

核心业务承压:肝素产业链毛利率持续下滑

作为全球肝素产业链龙头企业,海普瑞的肝素业务在2024年遭遇双重挑战。

年报显示,肝素产业链实现销售收入40.55亿元,同比下降5.4%,其中制剂业务实现销售收入29.86亿元,占集团总收入的56.55%,毛利率33.6%,较上年下滑9.97个百分点。尽管依诺肝素钠制剂全年销量在欧洲市场占有率稳居前二,但中国市场集采政策导致价格大幅下探,直接挤压利润空间。

API原料药业务同样面临压力。报告期内,API业务销量增长10.82%,但价格战导致销售收入同比下降18.23%至10.69亿元,毛利率为29.36%。行业数据显示,2024年全球肝素原料药市场竞争白热化,肝素出口价格仍处于低点,主要厂商为争夺份额持续降价。公司虽极力维护API价格体系,但价格战趋势愈加明显,导致API销售价格在报告期内仍于低位徘徊。

核心业务持续承压,海普瑞为何依然能实现扭亏?

非经常性损益撑起半壁江山

《财中社》发现,海普瑞净利润的高增长主要依赖非经常性损益。财报显示,公司公允价值变动收益为1.31亿元,占净利润比重20%,主要源于金融资产估值调整;投资收益(扣除联营合营企业)达3.4亿元,占比52%,其中君圣泰医药股权减持导致会计核算方式变更贡献2.67亿元,直接增厚当期利润。2024年上半年,海普瑞减持君圣泰医药的股权,所委派董事辞去职务,失去其共同控制或重大影响。尽管不再参与经营,海普瑞仍通过持有部分股权享受君圣泰医药未来的增长红利。

除此之外,CDMO业务成为唯一亮点,全年实现收入10.34亿元,同比增长6.91%,毛利率提升13.8个百分点至35.83%。

海普瑞的转型之路充满不确定性。一方面,肝素业务受集采与价格战影响,盈利空间持续收窄;另一方面,创新药研发与CDMO业务的高投入需要长期资金支持。2024年非经常性损益占比过高,若剔除投资收益与公允价值变动,扣非净利润仅2.54亿元,同比增幅降至132.51%,且第四季度单季亏损1.33亿元,环比下滑214.55%。

分析指出,君圣泰医药HTD1801在NASH领域的临床进展将直接影响海普瑞的欧洲商业化布局。若Ⅲ期试验结果不及预期,不仅投资收益面临回调风险,后续合作分成也将大打折扣。此外,肝素原料药价格若持续低迷,公司可能面临存货跌价准备计提增加的压力。

随着君圣泰医药的股权价值逐步出清,公司亟需在创新药研发与CDMO业务上证明可持续盈利能力,否则未来或将陷入“增收不增利”的循环。

(文章来源:财中社)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12