昨日盘后,首程控股发布了2024全年业绩。2024年公司实现收入12.15亿港元,较去年同期8.83亿港元上涨37.5%。细分板块来看,资产运营收入9.21亿港元,较去年同期 6.58亿港元上涨 40%。而资产融通板块,2024年收入为2.84亿港元,较去年同期2.25亿港元上涨30.7% 。值得注意的是,董事会建议宣派至2024年12月31日止年度之末期股息及特别派息合计共8.88亿港元,若加上2024年中期股息港币2.08亿元,派息总额达到了10.96亿港元。如此高分红,彰显公司财务韧性及回馈股东的决心。

自2025年2月以来,港股市场兴起了一波明显的价值重估。在这一轮过程中,首程控股上涨明显。具体来看,公司的股价自今年2月7日开启了一轮上涨。

在笔者看来,2月的大涨是市场对首程控股投资价值的重新审视,而此次业绩的发布,相当于对公司长期投资价值的再度确认。当前首程控股的业务布局尚未体现到公司的估值上,在模式转化带来估值系统的变化下,公司有望实现更大的价值回归。

1 停车管理业务实现规模与效率齐升

首程控股自2016年开始实施的战略转型,到目前已经卓见成效。公司的“资产运营”板块主要分为停车资产运营和产业园区资产运营两大业务,其中停车资产管理品牌“驿停车”为中国停车行业领导者,单日最高服务客户数超过50万。

2024年,公司在停车板块取得重大突破,具体包括广州白云机场、天津滨海机场、以及西藏拉萨贡嘎机场三大项目投入运营。公司目前已经跻身中国停车资产投运领域的龙头玩家,并通过规模扩张和增值服务拓展两个手段做大停车资产运营业务。

2025年初,拥有超5200个车位的西部超级枢纽项目、西安咸阳国际机场最大航站楼停车楼正式投入运营。该项目首程控股参与建设并负责运营,这是首程控股在交通基建领域的又一重大斩获。

除了项目本身的规模扩张之外,公司利用停车资产的天然场景属性,积极地引入适配的增值服务。主要包括三类:第一是与车相关的租、泊、洗、充等业务,尤其是充电业务。增值服务的第二是与人相关的业务,即商超、餐饮、快递点等业务。第三是停车场广告位的出租等。这些业务都是建基于公司现有的庞大停车场资产本身的场景属性,来满足停车客户的全方位需求,可以增厚停车业务的利润率,提升停车资产的运营效率。

2 产业园区业务实现交叉赋能

产业园区及租赁租住房板块,与停车板块交相呼应、齐头并进。截至目前,公司在管面积超过100万方,已有多个成熟项目落地并贡献收入。另外目前还有超过1000万方的园区储备面积。

2024年初公司签约的首钢冬奥广场项目总面积达8.8万平方米,该项目位于首钢园区西北角,曾经作为2022北京冬奥组委的办公区。承载业态包含企业独栋、会议楼、展示中心、员工餐厅、商业街区等,另有停车楼和能源楼为配套服务设施。

公司旗下正在运营的北京市六工汇项目面积达22.3万平方米,曾同时荣膺“低碳创新”特色产业园以及“北京市特色消费街区”称号。于2024年产业签约率和商业活力进一步提升,已吸引中国高新企业、上市企业、央企国企及外资企业入驻。据公开资料,截至目前,整体出租率已超过95%。

2024年投入使用的项目还有由公司全程主导规划设计的首个定制化项目理想汽车总部二期项目。该项目总占地5.86万平方米,是理想汽车总部又一个融合办公、科技研发的“焕新综合体”。

此外,2024年公司与国贸物业酒店管理有限公司合作设立物业公司,业务逐步扩展至“投资+建设+商管+物管”的全产业链模式。

3 REITs业务启动资产循环飞轮

在资本融通业务板块,公司的REITs业务起到了关键的作用,通过REITs业务,公司不仅能够获取作为发行人的收入,而且可以对自身所运营的资产进行“REITs化”,即证券化发行。这样不仅盘活资产,提升效率,而且有助于降低公司自身的财务杠杆与经营风险。

REITs业务与公司所持有的资产相结合,就实现了资产循环。例如,公司部分停车资产已经实现了REITs化。2024年12月9日,首程控股宣布完成发行“国君-首程控股智慧停车第二期资产支持专项计划”。该产品以北京、重庆、佛山等三大城市的停车资产作为底层资产,发行规模为3.7亿元,优先级利率2.4%,认购倍数达2.07倍,发行期限为18年。该产品吸引了多家投资机构积极认购。

这样的商业模式对于首程控股而言,具有很高的护城河与核心竞争力,是“别人想抄都抄不来的”,具有很高的稀缺性。

在笔者看来,其难能可贵之处在于,这个模式在理论上可以实现一个永续发展,因为资金可以不断地循环,而公司所对应的资产版图会越来越大。与此同时,规模扩大通过的并不是传统的举债模式,而是灵活利用公司在商业布局上的杠杆而非财务杠杆,因此是不需要借助银行资金来实现,而从财务报表来看,公司的资产负债率始终保持健康。

结合中国人寿今年2月的公告来看,首程控股今年未来还会加码REITs市场。公司间接全资附属公司首景投资将与中国人寿、财信人寿联合重点开展基础设施公募REITs领域的投资,总规模超52亿元。

具体投资标的为基础设施公募REITs投资,重点覆盖京津冀、雄安新区、长三角、粤港澳大湾区、海南自贸区以及其他具有投资价值的区域。

至此,其实公司的业务已经具备了低杠杆、轻资产、高周转、高效率等优秀的特点,结合公司的高分红与高现金流,已经可以跻身港股市场最有投资价值的公司之一。但首程控股的雄心还不止于此。在资产运营与资本融通业务的基础之上,公司多年来积极拓展风险投资业务,并通过耕耘和努力,构建起了机器人产业的大生态。而这,更有可能使公司开启新的增长曲线,捕捉到未来科技革命奇点到来的红利。

4 股权投资业务捕捉科技革命奇点

首程控股早前已进行机器人领域的布局,2023年与北京国管联合成立100亿元北京机器人产业发展投资基金。目前,基金的投资版图已全面覆盖人形机器人、医疗机器人、工业机器人等前沿领域,完成对宇树科技、银河通用、星海图、沃兰特航空等一批创新企业的投资,其中多家企业入选国家级专精特新“小巨人”名录。

2025年2月,首程控股成立首程机器人科技产业有限公司,通过销售代理、租赁业务、行业咨询、供应链管理等多元化服务,推动优质机器人企业和产品的应用落地。

为更好地布局机器人行业,公司从资本、场景、生态三方面发力,1)资本输血:为成长期企业提供战略投资;2)场景造血:开放停车场库、首钢园区等场景资源,帮助企业实现场景落地、加速技术验证从而实现产品迭代;3)生态补血: 20 即通过北京首程机器人科技产业有限公司,全面布局机器人产业链。

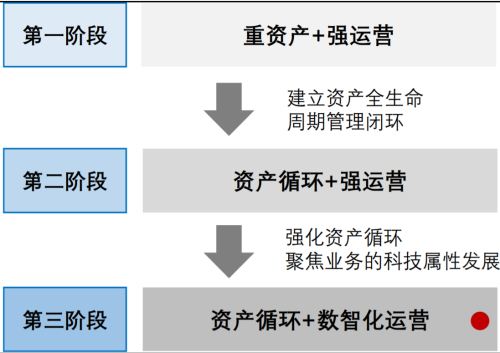

截至目前,部分被投企业已经完成上市,像地平线机器人与找钢网,分别于去年10月与今年3月初上市。这两家公司的成功上市不仅是公司投资能力的成功,更是公司商业模式的成功,也标志着公司的商业模式从“资产循环+强运营”向“资产循环+数智化运营”的成功过渡。在此之前,公司于2016年完成从“重资产+强运营”向“资产循环+强运营”的过渡。

图片来源:企业供图

在最新的商业模式下,公司的股权投资业务与其他业务再度构成商业闭环与交叉赋能。例如,

所投资的机器人公司,其科技成果往往可以反过来其他业务的降本增效以及实现AI智能化升级。例如在停车资产管理业务中,部分交通枢纽停车场已开始测试万勋科技的自动充电机器人,配合自动泊车技术,探索自动充电的全流程智能化,同时,公司旗下的停车业务平台“驿停车”,也已基于阿里云的人工智能平台 PAI 搭建了DeepSeek-R1 模型、DeepSeek-V3 模型以及 Janus-Pro 模型,助力效率提升。

在产业空间管理中,六工汇购物广场已经部署松延动力的仿生脸机器人,该机器人能够模仿人类的口型、情绪和表情,为购物中心带来了很好的引流效果,并且部分园区已开始试点引入安防、清洁机器人来降低人力成本、提升管理效能。而在REITs 领域,预期未来机器人服务资产的证券化探索能够为基础设施注入科技溢价,拓展资产增值空间。

总结起来,公司的股权投资业务,在其他业务之间自身形成的商业闭环与赋能体系之上,又构成了一个大闭环与大赋能体系,这对于公司提升运营效率具有极大的作用。此外,这些被投的科技企业,尤其是机器人板块,在未来有望引领新一轮科技革命。果真如此,则而公司在此领域的布局,可以捕捉到这个奇点来临的时刻。

5 结论:将迎来更大价值回归

最后,有必要一提的是,公司持续通过回购来彰显管理层信心。例如去年四季度单一个季度,公司回购次数就高达14次。累计回购股份数量高达1435万股。

图片来源:企业供图

而派息层面,公司自2018年以来维持每年至少2次派息。个别年份派息特别股息。此次宣布派息共8.88亿港元,体现了公司对股东回报的重视。

图片来源:企业供图

而资产结构来看,像资产负债率等指标,都维持在非常健康的水平。

图片来源:企业供图

而公司的债务评级,根据2024年8月评级机构中诚信国际与联合资信给出的评级结果,为AAA,展望为稳定。这些数据都表明公司在财务上维持着非常健康的状态,对于当下全球资本市场波动较大的背景下,首程控股不失为稳定的选择。

更何况,如前文所述,公司的商业模式具有较强的护城河,且各业务板块之间可以形成有效的协同效应,有利于形成商业闭环,且公司构建的机器人大生态也有望在未来结出丰硕的果实。

因此,笔者认为,公司股价在2月的上涨仅仅是估值修复的第一步,未来随着公司的商业潜力与投资价值被越来越多的人认可,公司有望实现进一步的估值回归。让我们静待这一过程的实现。

这一轮价值重估的主要逻辑是机器人、DeepSeek的崛起所带来的对中国科技企业能力与实力的重新审视,以及在国际对抗大背景下对中国科技前景的重新回归乐观的情绪。

具体来看,除了芯片、互联网、人工智能等板块的股份出现了明显的上涨之外,市场押注科技进步的下一个具体落地形态,即机器人——这也催生了许多公司的估值得到修复。其中值得注意的一只股票就是首程控股。

具体来看,首程控股的股价自今年2月7日开启了一轮爆发式上涨。以2月6日收盘价1.02港元计算,到本轮上涨的最高点1.97港元(2月24日),短短不到一个月的时间,累计涨幅高达95%。

市场普遍认为,首程控股本轮上涨,来自其机器人大生态的构建,并以机器人产业发展投资基金为起点,依赖新成立的机器人公司,借助已覆盖的场景资源,展开产业投资、场景落地和产业服务三大维度的机器人战略布局。

然而,在笔者看来,机器人大生态及其相关产业链布局只是首程控股近期股价走强的一个方面。事实上,公司于2月21日宣布被纳入港股通,3月10日生效,而围绕“入通”的资金博弈,也是本轮上涨的重要因素。

此外,更重要的是,公司凭借其资产运营与资产循环的业务模式所构成的商业飞轮,使得公司的估值体系从一只传统的稳定收息股跃迁为具有高成长股。而这重转变,目前尚未体现到公司的股价与估值上。因此笔者认为,未来首程控股在估值体系的变迁下,有望实现更大的价值回归。

(文章来源:界面新闻)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12