3月25日晚间,渝农商行(601077)发布了2024年年度报告。

截至2024年末,渝农商行资产规模达15149.42亿元,较2023年末增加738.60亿元,增幅5.13%。存款余额9419.46亿元,较2023年末增加457.44亿元。贷款余额7142.73亿元,较2023年末增加375.62亿元。资产、存款、贷款均保持重庆第一。

在业绩表现方面,渝农商行效益指标逐步回升,实现营业收入282.62亿元、净利润117.89亿元,分别同比增长1.09%、5.97%,净资产收益率为9.28%。

在资产质量方面,渝农商行不良贷款率为1.18%,较2023年微降1BP;拨备覆盖率为363.44%,较2023年下降3.26个百分点;逾期贷款率为1.32%,较2023年末下降10个BP。同时,资本充足率有所提升,核心一级资本充足率为14.34%,较2023年末上升71个BP;一级资本充足率为14.93%,较2023年末上升69个BP;资本充足率为16.12%,较2023年末上升13个BP。,

业绩增长主要依赖投资收益

虽然渝农商行在2024年实现了营业收入、归母净利润双双增长,但《财中社》发现,其业绩增长主要依靠投资收益,利息净收入与手续费及佣金净收入均出现下滑。

在利息收入方面,2024年,渝农商行利息收入为470.88亿元,同比减少27.99亿元,降幅 5.61%;利息支出为245.93亿元,同比减少18.01亿元,降幅6.82%;利息净收入为224.9亿元,同比减少10亿元,降幅4.25%,降幅较2023年有所收窄。

利息收入和利息支出主要受规模因素和利率变动因素的影响,而渝农商行利息净收入变动主要受利率波动影响。2024年,该行规模扩大使利息净收入增加13.45亿元,但受平均收益率及成本率变动影响,利息净收入减少23.46亿元。

具体来看,全年生息资产平均收益率同比下降30个BP至3.37%,计息负债成本率下降24个BP至2.28%。利率下行导致净利差收窄13个基点至1.51%,净息差收窄12个基点至1.61%,降幅较上年有所收窄。利率下行对利息净收入的负面冲击,部分抵消了资产规模扩张带来的增量贡献。

渝农商行2024年手续费及佣金净收入呈现显著承压态势,全年实现净收入16.12亿元,较上年同期缩减1.79亿元,降幅达10%。收入结构分析显示,银行卡手续费收入的深度调整构成核心拖累因素。该科目全年创收2.94亿元,同比锐减2.63亿元,降幅高达47.21%。这反映出在支付场景电子化转型及行业费率政策调整的背景下,该行传统银行卡业务收入面临较大冲击。

2024年银行业净息差普遍承压,传统存贷利差收窄倒逼银行加速非息收入转型。

渝农商行通过优化投资组合实现非息收入突围,全年投资收益达41.99亿元,同比激增20.29亿元,增幅高达93.56%,成为营业收入增量的核心支撑。其收益结构呈现两大特征:其一,交易性金融资产持仓收益贡献显著,较上年增加9.9亿元;其二,债权投资处置收益实现突破,同比提升12.23亿元。

值得关注的是,尽管该行交易性金融资产规模较年初压缩262.20亿元,降幅达23.67%,但资产结构出现显著调整:同业存单持仓大幅压降470.75亿元,同步增配基金投资210.64亿元。结合持仓收益增量推断,基金投资成为驱动交易性金融资产收益提升的关键变量。

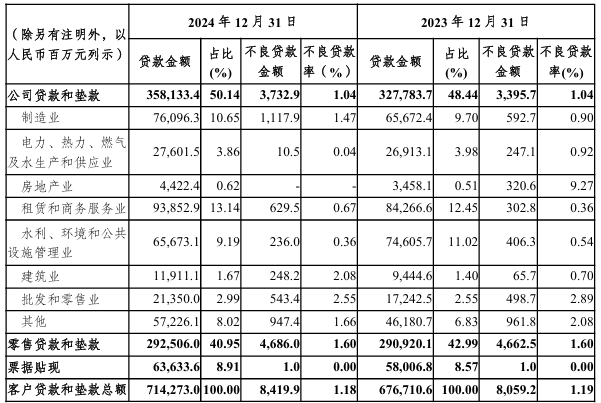

资产质量承压,房地产不良率未予披露

《财中社》注意到,渝农商行2024年资产质量呈现"表优里忧"的双重特征。核心监管指标显示,不良贷款率微降1个基点至1.18%,逾期贷款率下降10个基点至1.32%,拨备覆盖率虽降低3.26个百分点至363.44%,但仍保持较高风险抵补能力。这些表面数据传递出资产质量改善的积极信号。

但深层风险指标却不容乐观。关注类贷款占比攀升32个BP至1.46%,其迁徙率更从26.60%跃升至31.39%,预示潜在不良生成压力正在积聚。

更值得关注的是重组贷款规模激增,渝农商行全年已重组贷款达36.31亿元,增加30.16亿元,同比增幅高达482%。这类贷款通过借新还旧、合同调整等方式暂时掩盖风险,但其不良率显著高于普通贷款,若企业经营未实质性改善,可能引发二次违约风险,对资产质量形成滞后冲击。这种风险修饰行为虽能短期改善账面指标,却可能透支未来资产质量改善空间。

渝农商行在风险信息披露的完整性方面呈现显著弱化趋势。截至2024年末,该行房地产贷款余额达44.22亿元,占贷款总额的0.62%。然而,本年度财报中却未延续往年惯例,选择性地回避了房地产行业不良贷款金额及不良率等关键风险指标的披露。值得注意的是,该行曾于2024年6月末披露房地产行业不良贷款余额为3.21亿元,但至年末时既未更新相关数据,也未对存量不良资产处置情况进行说明。

渝农商行在分析资产质量时表示,由于传统制造业面临市场竞争、需求下降,房地产市场仍需进一步恢复,其资产质量管控面临挑战。

(文章来源:财中社)