近期,海南海峡航运股份有限公司(002320.SZ)(下称“海峡股份”或“上市公司”)发布《重大资产购买暨关联交易报告书(草案)》,拟以支付现金的方式向大连中远海运有限公司(下称“大连中远海运”)购买其所持有的中远海运客运有限公司(下称“中远海运客运”)100%股权。

收购草案显示,本次收购总价为25.15亿元,采用资产基础法评估,评估值较账面净资产溢价23.11%。值得注意的是,本次交易标的与海峡股份均为大连中远海运旗下的客滚运输企业,故本次收购构成关联交易。

就二级市场来看,收购公告当日(3月21日)上市公司收盘价6.99元,周二报收6.42元,市场反应较为平淡,一定程度上反映出对长期协同效应的观望态度。

增收不增利

据悉,海峡股份是海南自贸港核心航运企业,主营琼州海峡客滚运输、港口服务及旅游航线运营。2024年上半年,上市公司水路运输收入占比92.02%

简单来说,客滚船是指通过对甲板进行功能分区,以实现同时装载汽车、旅客以及提供船上旅客住宿和娱乐服务等多项功能的船舶货滚船;而相较于客滚船,货滚船仅能装载汽车,无法载旅客。

制图:李昕

近年来,海峡股份资本动作频繁,自2017年起,相继收购整合了海口新海轮渡码头有限公司以及琼州海峡南岸及北岸航运资源,将业务延伸至港口服务,实现以海峡股份为主体对琼州海峡客滚业务的整体运营。

但由于运输业务相对同质化,且货运客户对价格敏感度较高,因此市场竞争较为激烈。反映在业绩上,2024年前三季度,上市公司出现增收不增利的情况,营收规模为32.19亿元,同比增加6.76%,但同期归母净利润为2.54亿元,同比减少31.24%。

在成本压力和竞争加剧的背景下,海峡股份试图通过进一步扩大市场份额,从而提升公司抗风险能力。

不过由于本次交易交易金额较大,且上市公司拟采用现金方式进行支付,其中拟通过发行公司债、银行贷款等方式债务融资不超过18亿元作为部分交易资金。预计本次交易完成后,上市公司负债规模和资产负债率将出现进一步上升。

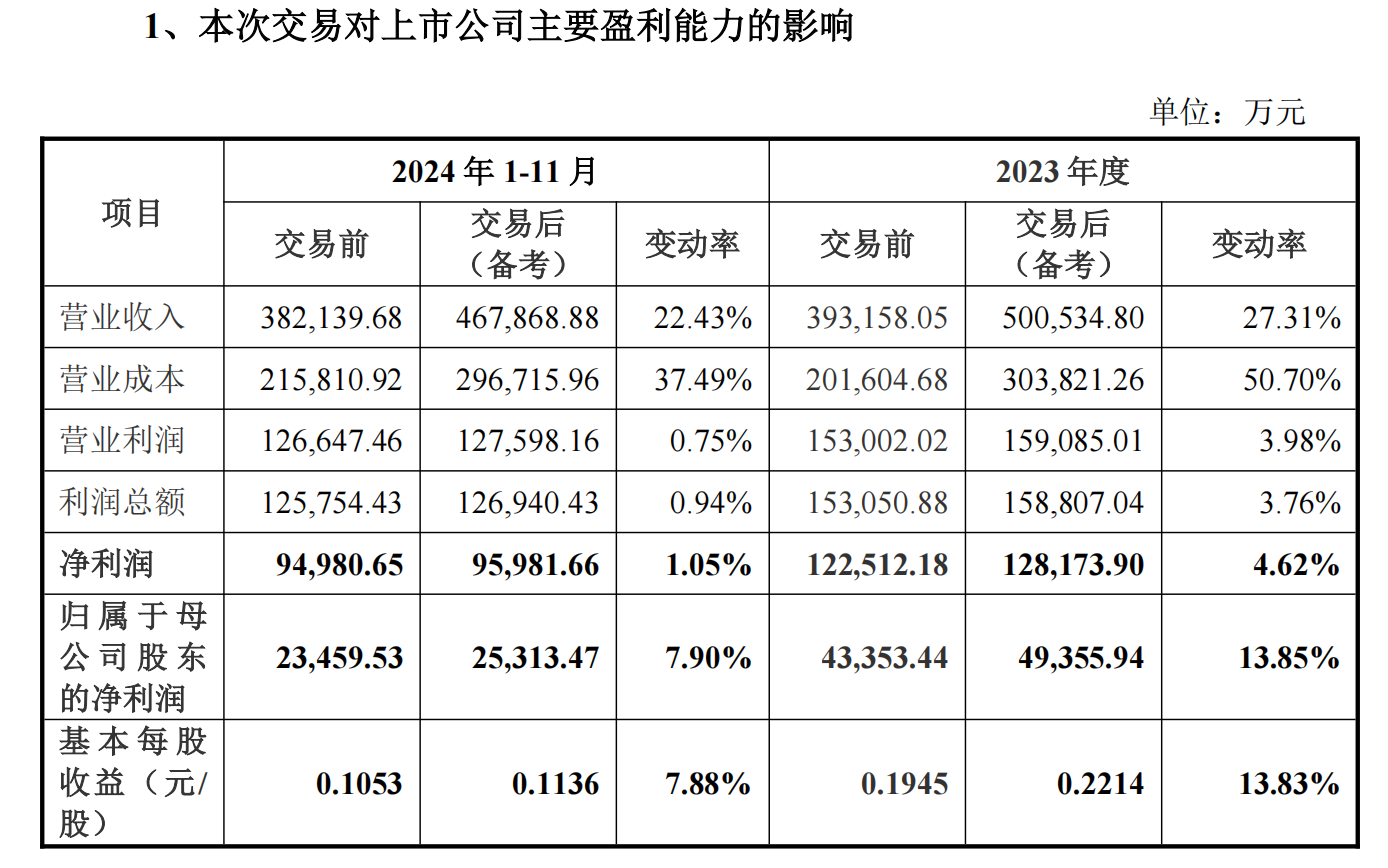

结合海峡股份在收购草案中发布的对于业绩层面的影响来看,本次交易后,2023 年和2024年1月—11月,上市公司负债合计将分别增加242.47%和235.68%。

标的公司盈利能力较弱

就标的公司来看,中远海运客运主营渤海湾客滚运输,拥有12艘船舶,占渤海湾总运力41.38%。

收购报告书(草案)中提到,若收购完成,海峡股份的自有客、货滚船规模将达到 62 艘,船队规模将上升至全球第一,并成为国内首个跨区域经营的客滚龙头企业。

结合上市公司发布的预测业绩影响来看,2023年、2024年前11个月,海峡股份收购前的营收分别是39.32亿元、38.21亿元,若合并中远海运客运的营收,则分别提升至50.05亿元、46.79亿元,分别增加27.31%、22.43%。

一方面,由于琼州海峡旺季在冬春季,而渤海湾旺季在夏秋季,通过“北船南调”或共建“运力池”可缓解高峰期运输压力,提升整体效率,实现“淡旺季互补”;另一方面,整合后上市公司的营收规模将显著扩大,从而实现规模效应。

不过对比来看,标的公司对于上市公司的净利润贡献较为有限,较收购前上市公司的净利水平仅增加4.62%、1.05%。

这主要是由于标的公司目前的盈利能力较弱。

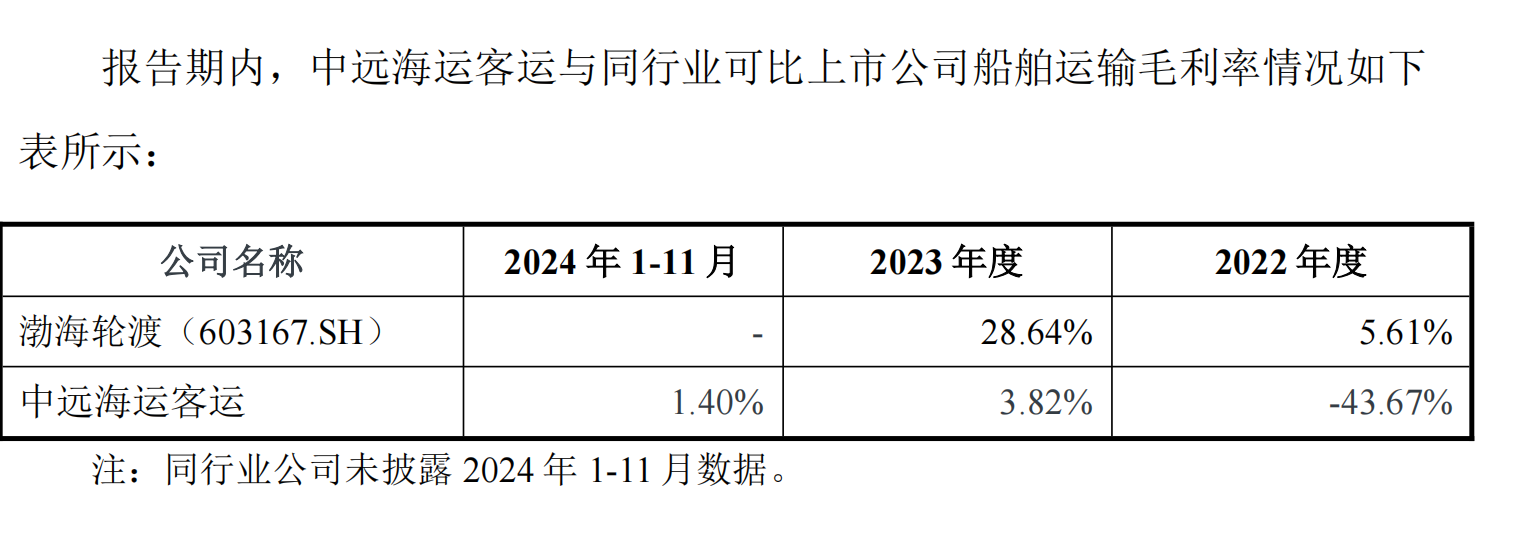

数据显示,中远海运客运2022年亏损2.88亿元,2022年、2023年毛利率仅为-43.67%、3.82%,远低于同行可比公司渤海轮渡集团股份有限公司5.61%、28.64%的毛利率水平,抗风险能力较弱。

(文章来源:国际金融报)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12