3月20日,国内酒店龙头企业华住集团 (01179.HK)在港交所发布了一份“增收不增利”的年报成绩单。公告显示,2024年全年归属于公司的净利润为30亿元(相当于418百万美元),相比之下2023年全年为人民币41亿元,同比降26.83%。同比下降主要归因于外汇亏损、DH的一次性重组成本及2024年的预扣税增加。

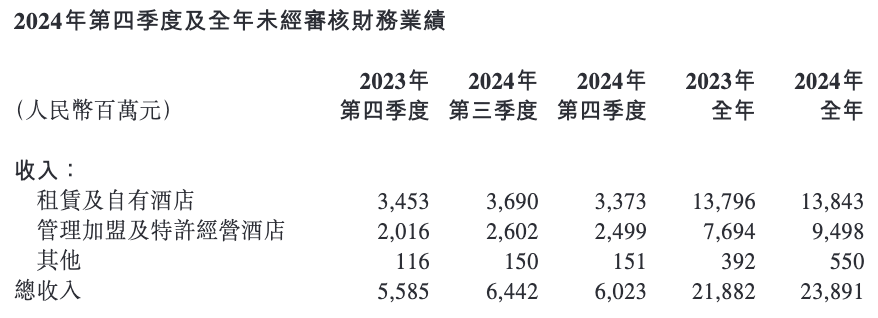

2024年全年收入为人民币239亿元(相当于33亿美元),较2023年全年增长9.2%,主要得益于公司的网络快速扩张。

2024年全年,公司经营现金流入为人民币75亿元(相当于10亿美元),相比之下2023年全年为人民币77亿元。截至2024年12月31日,公司的总债务及净现金余额分别为人民币54亿元(相当于743百万美元)及人民币21亿元(相当于288百万美元)。

近年来,华住集团持续快速网络扩张。截至2024年12月31日,华住集团在19个国家经营11,147家酒店,拥有客房108.8万间。其中,2024年Legacy-Huazhu新开超过2400家酒店,远超1800家酒店的初始目标。

华住集团持续推进轻资产转型,2025年全年,华住预期开设约2300家酒店,并关闭约600家酒店。

从分部来看,Legacy-Huazhu(原华住业务)贡献主要增长,全年收入为人民币190亿元,同比增长9.1%,而Legacy-DH(德意志酒店分部)收入为人民币49亿元,增速放缓至9.6%。

2024年全年,来自Legacy-Huazhu分部的归属于公司的净利润为人民币36亿元,相比之下2023年全年为人民币44亿元,同比下降18.2%。来自Legacy-Huazhu分部的归属于公司的净利润同比减少乃主要由于外汇亏损及与股息分派相关的预扣税增加。2024年全年,来自Legacy-DH分部的归属于公司的净亏损为人民币532百万元,相比之下2023年全年录得净亏损人民币265百万元,同比亏损扩大。

作为中国最大酒店集团之一, 华住集团旗下拥有包括汉庭酒店、全季酒店、星程酒店、桔子酒店、桔子水晶酒店等20余个品牌,覆盖经济型至奢华市场。业务包括租赁及自有、管理加盟以及特许经营模式。

截至2024年12月31日,华住以租赁及自有模式经营其9%的酒店客房,以管理加盟及特许经营模式经营其91%的酒店客房。

然而,快速扩张背后隐忧显现,自营酒店RevPAR(单房收入)持续下滑,2024年第三季度国内酒店RevPAR同比降8.2%,客单价与入住率双降进一步挤压利润空间。

值得一提的是,华住集团去年酒店经营成本有所上升。

2024年全年,酒店经营成本为人民币153亿元(相当于21亿美元),相比之下2023年全年为人民币143亿元。其中,2024年第四季度,酒店经营成本为人民币42亿元(相当于574百万美元),相比之下2023年第四季度为人民币40亿元及上一季度为人民币38亿元。该同比增加,主要由于公司持续扩展酒店网络导致人员成本上升。

展望未来,华住集团在2025年第一季度,预期收入将较2024年第一季度增长介于 0% 至 4%,或增长介于 3% 至 7%(倘不计入 DH)。华住预期其管理加盟及特许经营收入将较2024年第一季度增长介于18%至22%。2025年全年,华住预期收入将较2024年全年增长介于2%至6%,或增长介于5%至9%(倘不计入DH)。华住预期其管理加盟及特许经营收入将较2024年全年增长介于17%至21%。

股价方面,3月20日,华住集团-S低开低走,截至收盘股价为28.5港元,跌幅为 5.32%。当日,美股H World Group(HTHT.US)股价则低开高走,截至发稿,股价为38.74美元,涨幅为1.84%。

(文章来源:深圳商报·读创)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12