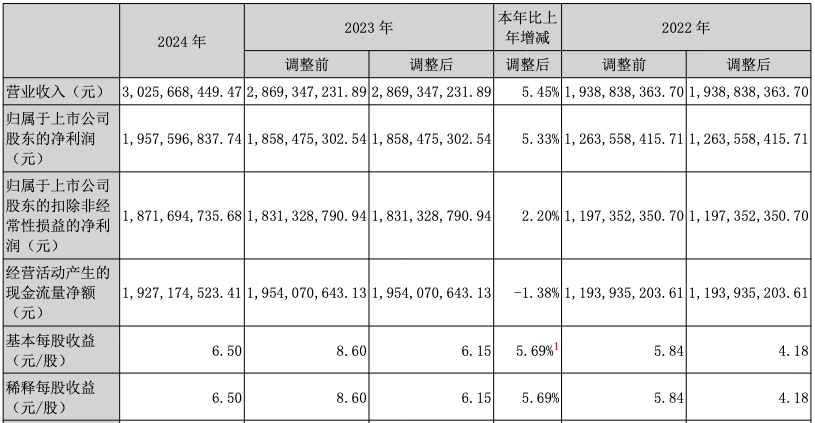

3月19日晚间,“玻尿酸龙头”爱美客(300896.SZ)发布年度业绩报告称,2024年营业收入约30.26亿元,同比增长5.45%;归属于上市公司股东的净利润约19.58亿元,同比增加5.33%;基本每股收益6.5元;拟向全体股东每10股派发现金红利38元(含税)。

尽管整体业绩保持增长,但这一增速与公司过往动辄30%~40%的高增长相比明显放缓,尤其是第四季度营收、净利润均出现显著下滑,分别同比下降7%和15.47%,引发市场对其业绩增长的担忧和关注。

从业务构成来看,医疗器械行业收入为30.23亿元,占比99.90%,同比增长5.47%,是营收增长的主要驱动力。

分产品来看,爱美客的核心收入仍高度依赖玻尿酸注射产品。报告期内,公司溶液类与凝胶类注射产品均实现同比增长。其中,溶液类和凝胶类合计贡献98%的营收,2024年收入分别为17.44亿元、12.16亿元,同比增速仅4.40%和5.01%,较2021年超100%的增速大幅放缓。

分季度来看,公司营收和净利润逐季下降,尤其是第四季度营收和净利润同比、环比均大幅下滑。

其中,公司营收从一季度的8.08亿元降至四季度的6.5亿元,同比增速分别为28.24%、2.35%、1.10%、-7%,而净利润则从第一季度的5.27亿元大幅降至四季度的3.72亿元,同比增速分别为27.38%、8.03%、2.13%、-15.47%。

资料显示,爱美客主要从事医学美容领域的玻尿酸及相关产品的研发、生产和销售,其核心产品包括溶液类注射产品、凝胶类注射产品和面部埋线等。

作为国内最早布局玻尿酸原料生产的企业之一,爱美客是医美行业的风向标,曾凭借高达95%的毛利率,被业界誉为“医美茅”。

爱美客于2020年9月成功登陆深交所创业板,上市后股价一路飙升,市值一度达到1200亿元。但从近几年的财报来看,爱美客的营收和净利润增速有所放缓。

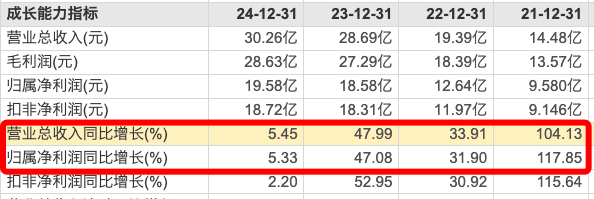

2021年~2023年,营收同比增长分别为104.13%、33.91%、47.99%,而2024年增速“断崖式”下降至5.45%;净利润同比增长分别为117.85%、31.90%、47.99%,2024年则骤降至5.33%,显示出增长动力显著衰减。

二级市场上,爱美客股价自2021年7月创下596.69元/股高点后,一路下挫。

截至3月19日,爱美客收报196.74元/股,近一年跌幅超两成。最新总市值595亿元,较2021年6月历史峰值1706亿元缩水超六成。

(文章来源:深圳商报·读创)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12