中健康桥(874239)经历深交所主板上市折戟后,再次向资本市场发起冲击。

1月13日,中健康桥正式进入北交所上市辅导阶段,辅导机构为申港证券。

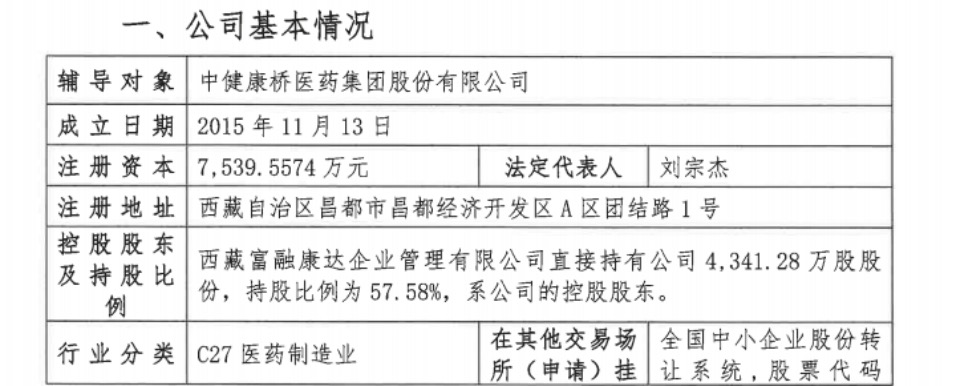

中健康桥成立于2015年,注册地位于西藏自治区昌都市昌都经济开发区A区团结路1号,企业注册资本7539.56万人民币。

公司主营业务聚焦于化学药及中成药的研发、生产和销售,主要产品覆盖心脑血管和妇科等领域,包括铝镁匹林片(Ⅱ)、银杏叶胶囊、复方益母口服液以及通心舒胶囊,其中铝镁匹林片(Ⅱ)为独家仿制药,通心舒胶囊为独家产品。

Choice资料显示,公司目前共拥有45个批文品种,其中11个产品进入国家基药,24个产品进入国家医保,拥有多条GMP认证的现代化生产线。2023年4月,公司被认定为山东省“专精特新”中小企业,并于同年8月7日挂牌新三板,为其资本市场之旅迈出了重要一步。

其实,本次已是中健康桥第三次叩击资本市场大门。

2021年6月,公司拟深交所主板上市,保荐机构为东兴证券,拟募资4.4亿元,用于“制剂二车间建设项目”和“补充流动资金”。然而在2022年6月,发审委提出67条问询,直击核心产品知识产权争议、销售费用畸高等问题,导致其IPO被否。2022年10月,中健康桥转投国泰君安重启辅导,可在2025年1月却无疾而终。

回溯2022年发审委会议记录,监管层的质疑至今仍悬而未决。产品方面,独家仿制药铝镁匹林片(Ⅱ)深陷知识产权纠纷,而该产品一度占公司营收的8成以上。费用层面,2019-2021年上半年公司市场推广费占当期销售费用持续超80%,高于行业均值,存在利益输送嫌疑。最新财务数据显示,中健康桥2024年上半年营收2.1亿元,同比增长35.3%;净利润5524万元,同比增长15.4%。

《财中社》发现,公司治理结构也埋下一颗雷。

此前的招股书显示,中健康桥实际控制人刘宗杰、章芳芳夫妇通过西藏富融康达持股超95%,形成绝对控制权。企查查最新数据表明,夫妇二人直接和间接持股仍然高达91.13%。在高度集中的股权架构下,绝大多数分红将落入实控人口袋。比如,2020年中健康桥合计分红4000万元,约为当期净利润的一半。

除此之外,此前数据显示,公司的研发人员占比尚未达到行业平均水平。通过对员工专业结构、学历结构以及各岗位收入水平的综合分析发现,该公司研发人员占比一直不高,基本上在10%以下。另外,2024年上半年,公司研发投入为 813万元,占营业收入比例仅3.84%。

辅导备案显示,中健康桥所处行业属于 “C27医药制造业”,医药制造业竞争激烈,众多企业在研发、生产、销售等方面展开角逐。

从昌都到北交所的2000公里,中健康桥走了9年。当资本故事撞上监管铁律,第三次闯关或是其最后的机会窗口。在仿制药黄金时代落幕的今天,这家西部药企需要证明的不仅是合规性,更是穿越周期的生存能力。

(文章来源:财中社)