58.97亿元,中国半导体行业瞩目的一桩大金额收购案,项目时间已经由2024年跨到2025年。

近期,科创板上市公司芯联集成电路制造股份有限公司(下称“芯联集成”)披露发行股份及支付现金购买资产暨关联交易报告书,并且已经收到了上交所问询函。

溢价收购,没有业绩承诺,标的公司和上市公司双双亏损,谁为这场交易“买单”?

剑指“碳化硅”

据悉,芯联集成拟向滨海芯兴、远致一号、辰途华辉、芯朋微在内的15位芯联越州股东收购芯联越州72.33%的股权。此次收购,芯联集成以4.04元/股的价格发行13.14亿股公司股份,用来支付58.97亿元交易价格中的53.07亿元;剩余5.9亿元,公司则会以现金方式支付。

交易完成后,芯联集成股本由70.5亿股扩大至83.67亿股。

据悉,芯联越州成立于2021年,主要从事功率半导体等领域的晶圆代工业务。主营产品是碳化硅(SiCMOSFET)。碳化硅是高效、大功率晶体管和二极管的关键材料,特别适合用于功率电子设备,如电动汽车和电网中的相关设备。随着新能源汽车等新能源领域的快速发展,功率半导体需求大幅提升。

芯联集成希望通过收购集中资源支持新兴业务发展,把握市场机遇。

收购完成后,芯联集成将全资控股芯联越州,一体化管理其8英寸硅基产能,支持SiC MOSFET、高压模拟IC等业务发展,以提升综合竞争力,巩固在车规级芯片代工领域的竞争优势。

通过收购芯联越州,芯联集成希望进入碳化硅芯片市场,利用芯联越州在碳化硅芯片领域的领先地位,增强自身的技术能力和产品线。

自身造血不佳

芯联集成专注于特色工艺晶圆代工领域,提供一站式系统代工服务。2018年,芯联集成从中芯国际中分拆出来独立运行,当时正值特斯拉Model 3量产,全球汽车电动化的浪潮兴起。芯联集成看到了车载功率器件市场的潜力,并决定进军这一领域。分拆出来后,公司可以更专注于功率半导体和MEM。

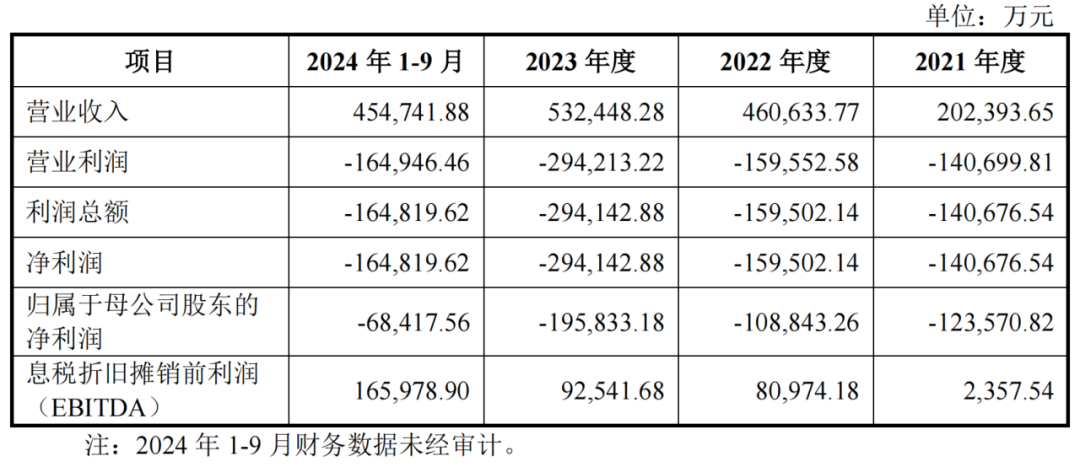

但自2023年亮相科创板后,芯联集成尚未盈利。

事实上,2019年—2023年,芯联集成的归母净利润分别为-7.72亿元、-13.66亿元、-12.36亿元、-10.88亿元、-19.58亿元。2024年上半年,公司实现归母净利润-4.71亿元。

六年不到,芯联集成亏损近70亿元。

值得注意的是,1月15日,芯联集成发布2024年业绩预告,全年实现营业收入约65.09亿元,同比增长约22.26%。其中主营业务收入约62.76亿元,同比增长约27.79%。但净利润未能实现全年转正,全年亏损约9.69亿元。

值得注意的是,2022年,芯联集成向员工销售配套用房产生了6.47亿元收入,也放进了营业收入里,也就是说,当年约14%收入是房地产开发与销售。

标的资产溢价33.6亿元

尽管交易金额较高,但芯联集成表示,此次交易不构成重大资产重组。经测算,芯联越州72.33%股权占上市公司资产净值的47.24%,低于50%标准。

同时,虽然收购资产价格较高,但芯联集成表示,未对芯联越州设置业绩承诺。其表示由于本次交易系上市公司收购控股子公司的少数股权,芯联越州在本次交易前已经由上市公司控制,而且其评估方法未采用收益法,因此本次交易未设置交易对方对芯联越州的业绩承诺条款。

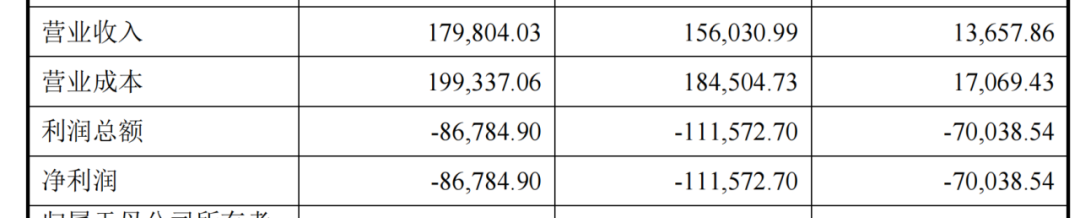

事实上,近几年来,芯联越州持续亏损。

2022年—2023年,尽管芯联越州的营业收入从2022年的1.37亿元增长至2023年的15.6亿元,但其归母净利润分别亏损7亿元和11.16亿元。

本次评估采用市场法评估结果,芯联越州100%股权的评估值为81.52亿元,增值约46.50亿元,增值率132.77%。据此估算,58.97亿元的交易价格,芯联集成需要支付约33.6亿元的溢价。

然而截至2024年10月31日,芯联越州仍然处于亏损状态。

(文章来源:国际金融报)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12