退休后次月开始发养老金,不打折

延迟退休开始了,很多人都关心这样一个问题:“法定退休年龄延迟了,但个人可以选择提前3年退休(不早于原退休年龄),那么什么时候可以领养老金呢?是要等到了法定退休年龄才能领吗?不延迟退休,养老金会打折扣吗?”

先回答第一个问题,你选择在哪个月退休,单位办理了你的退休手续,从下一个月起,你就可以领到养老金了,和之前的情况完全一样,不存在退休了还领不到养老金的问题。

第二个问题,也很容易回答,如果你按照原来的退休年龄退休,养老金的数额跟之前的计算方法一样,1分钱也不会少。但如果你选择延迟退休,每个月可以多领一些退休金。

退休金遵循的是“多缴多得、长缴多得、晚退多得”的原则。理论上来说,早退休可以早领养老金,但领取的金额比晚退休少,而延迟退休则可以让养老金增加,但具体能增加多少?对个人来说是不是合算?其中有不少讲究。

一个人退休金的核定,主要包括核定他的基础养老金和养老金个人账户养两个部分。而这两个部分的计算过程中,有诸多精细的考量与规定。

基础养老金部分

基础养老金的核定方法是:退休时上年度社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%

推迟一个月的退休时间,最直接影响的是缴费年限,每多缴纳1个月的社保,缴费年限增加0.0833年。

以上海为例,目前,上海最新的2023年社会平均工资为12307元,假设Z平均缴费指数是0.6,缴费年限15年,基础养老金将领取12307×(1+0.6)÷2×15×1%=1476.84元。如果缴费年限变成了15年零1个月,缴费年限的计算数值变为15.0833年,每月基础养老金将多8.2元,为1485.04元。

如果延迟后,退休时间刚好赶上调整养老金基数的月份,那选择延迟会更划算一些的。因为基础养老金是以“上年度社会平均工资”为基数计算的,上海是在当年的7月公布“上年度社会平均工资”。只要上年度社会平均工涨了,那么核定出来的基础养老金就会高一些。

除了缴费年限外,另一个能拉开退休金差距的是平均缴费指数。平均缴费指数指的实际缴费基数与社会平均工资之比的历年平均值。如果你目前在上海的社保缴费基数为15000元,那么你当年的缴费指数就是15000÷12307≈1.2倍。按照这个算法,把你缴费期间的每一年缴费指数相加,再除以缴费年数,就可以得到平均缴费指数。

如果Z工作期间的社保缴费基数高,使得平均缴费指数达到了1.5倍,即使不延迟退休,其基础养老金也比平均缴费指数0.6的人高出不少,达12307×(1+1.5)÷2×15×1%=2307.56元。

不过,平均缴费指数靠的是过往缴费期间每一年的高基数进行积累,延迟退休几个月对计算结果的影响微乎其微。

养老金个人账户部分

看完了基础养老金部分,再来看看养老金个人账户养部分的情况。养老金个人账户=退休时养老保险个人账户余额÷退休年龄确定的计发月数。

如果晚退休1个月,个人账户余额将额外积累1个月的金额,这部分增长主要由两部分构成:一是个人的缴纳部分,二是余额的利息增长。

在个人缴纳部分,其数额相对稳定,均按照缴费基数的8%进行累积。以上海社保的缴费基数为例,其下限为7384元,上限为36921元(这一范围相当于12307元的60%至300%)。据此计算,延迟退休1个月,个人账户将额外增加590.72元至2953.68元。

至于利息部分,它与个人账户的余额紧密相连。假设记账利率保持在3%的水平,若个人账户余额为20万元,那么每月的账户余额将因利息增长而额外增加500元。

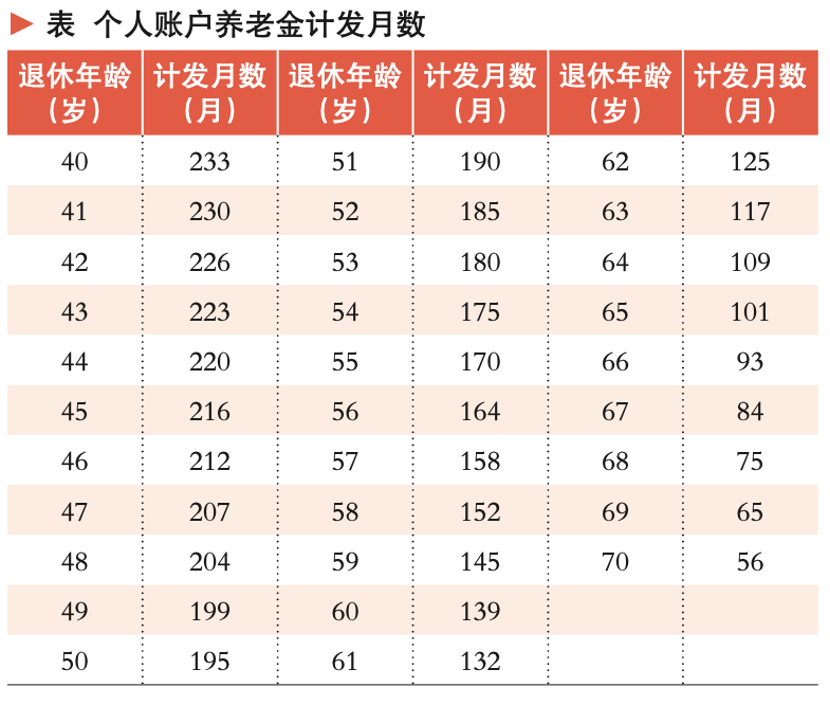

个人账户计发月数是指,退休后养老金个人账户计划发放的月数。退休越早,计发月数越大,退休越晚,计发月数越小。

关键点来啦!计发月数是按照实际周岁计算的。60岁整退休,计发月数是139个月,60岁零1个月退休亦或是60岁零11个月退休,还是按照139个月计算养老金。但61岁退休,个人账户养老金就是按照132个月计算了。

还是以Z为例,假设他养老金个人账户余额有20万元,60岁退休个人账户养老金有20万元÷139=1438.85元。如果他的平均缴费指数为0.6,按照上面的计算,晚1个月退休个人账户余额将会变为201090.72元(增加了500元利息和590.72元个人缴费),60岁零1个月退休的养老金个人账户为1446.7元,比60岁退多了7.85元。

基础养老金+养老金个人账户(有的人还有过渡性养老金),就是最终到手的全部退休金。Z在60岁退休时(不考虑过渡性养老金),退休金总计1476.84+1438.8=2915.64元,如果在60岁零1个月退休,则为1485.04+1446.7=2931.74元,相差16.1元。

通过上述计算分析,可以得出结论:延迟退休相较于不延迟退休,确实能够获得稍高的退休金,只是这一差异并不显著。选择不延迟退休,并不会导致退休金打折扣,退休金数额之所以会比延迟退休的情况下少一些,是核定时所采用核定数值不同所导致的,并不是因为核定方法不一样。

(文章来源:理财周刊)