作为全球第四大免税业务运营商,同时也是我国免税店行业的龙头企业,中国中免(601888.SH)的日子却并不好过。

Wind数据显示,中国中免的市值从巅峰时2021年2月的7417亿元,一路暴跌至2025年1月3日的1300亿元,6000多亿元灰飞烟灭;就连董事长这一关键岗位,已经两年内三易其主。

也难怪网友集体绷不住了,接连发出了灵魂拷问“中国中免到底还有希望么”?

来源:中国中免股吧截图

动荡的管理层

中国中免脱胎于中国国旅,2017年起开始整合国内市场,包括收购日上中国、日上上海以及海免公司股权,公司基本上完成了国内核心免税市场的整合工作。到了2019年1月,公司又剥离了旅行社资产,至此,便真正确立了公司免税业务的核心地位。

之后,随着疫情的发生,加上海南离岛免税政策的升级,中国中免迅速登顶全球旅游零售榜单,2021年收入达到676.76亿元的历史高峰。但是,好景不长,2022年开始,中国中免营收以及净利润规模开始走下坡路,2022年净利润下降49.95%,已然腰斩。虽然有一系列促消费政策出台,但是,公司业绩仍难言乐观。2024年前三年季度,中国中免的营业收入同比下降15.38%,净利润同比下降20.51%。与之相应的,公司股价也一路奔腾而下。

对于一家企业来说,管理层必然是要对公司经营负责的。但是,中免的管理层并不稳定,近年来可以说是来一个走一个。

据《理财周刊-财事汇》不完全统计,近两年来,中国中免光是董事长就换了三届。

2023年2月3日,时任董事长彭辉辞职,由李刚任新董事长;随后,2023年10月19日,王轩任公司董事长,到了2024年10月17日,王轩又辞职了,现在范云军又是公司新的董事长。

除了董事长频繁更换之外,公司高管也是纷纷辞职。

2024年9月20日,中国中免公告,陈国强先生不再担任副董事长及执行董事。

2024年9月24日,中国中免公告,王月浩先生新任副总经理。

2024年11月27日,中国中免公告,于晖先生不再担任总会计师职务。

2024 年 12 月 21 日,中国中免公告,证券事务代表何怡恒递交书面辞职报告。

更令人难以接受的一点是,中国中免管理层薪酬连续三年断崖式领先一众免税公司,2023年更是以3900万元继续卫冕高管薪酬榜。

要知道,管理层乃至于董事长可是一家企业的灵魂,不仅关系着年度战略的制定和执行,更是公司发展的引路人。

而今,中国中免的管理层动荡得如此频繁,不知道公司打算如何有效地实施既定战略,又如何面对日益加剧的市场竞争?

数据来源:wind

遭遇业绩滑铁卢

俗话说,一叶知秋。上市公司作为一个整体,任何一个环节出现问题,最直观的影响必然体现在业绩上。

根据公司三季报数据可知,2024年前三季度,中国中免的营业收入430.21亿元,同比下降15.38%;净利润39.19亿元,同比下降24.72%;扣非净利润38.73亿元,同比下降25.40%。而且,公司收入按年下跌情况逐季加剧,从首季的-9.45%、次季的-17.44%增至第三季的-21.52%;纯利也由首季的微增0.25%转为第二季的下跌37.60%,到第三季跌幅扩大至52.53%。

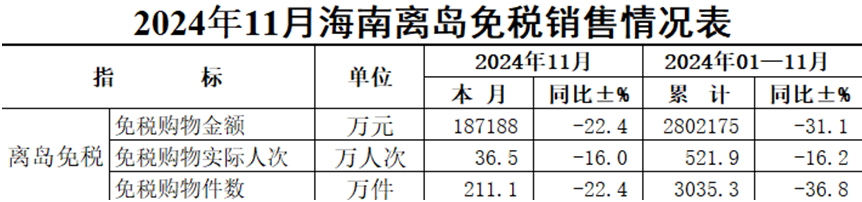

从2023年年报数据可知,公司海南地区营收为396.5亿元,在总营收中占比58.71%;上海地区营收为178.2亿元,也就是说海南离岛免税店贡献了绝大部分的收益。

但是,海口海关最新统计的数据显示,2024年1到11月,海南离岛免税消费总额为280.2亿元,比2023年同期减少了31.1%;免税购物的旅客数量为521.9万人次,较上年同期减少16.2%。

不仅如此,海南离岛免税生态也在发生一些潜移默化的改变,最直接的就是竞争越来越激烈了。虽然中国中免在海南省拥有6家离岛免税店,但是,海南的免税经营主体可不止中国中免一家,而是有6家,市场都想分免税这块蛋糕。

一方面是需求的下滑,另一方面是竞争的加剧,这导致海南对公司业绩的拉动力正在逐渐减弱。而中国中免身处的免税市场,也在遭遇着一些变动。

免税还是一门好生意么?

当前免税运营商的盈利模式主要依赖于销售端和采购端的价差。其实跟超市的底层逻辑差不多,就是中间商赚差价。免税商品的销售规模取决于多个因素,包括客流量、到店率、转化率、客单价和复购率等。采购端的成本则主要取决于进货成本和租金。

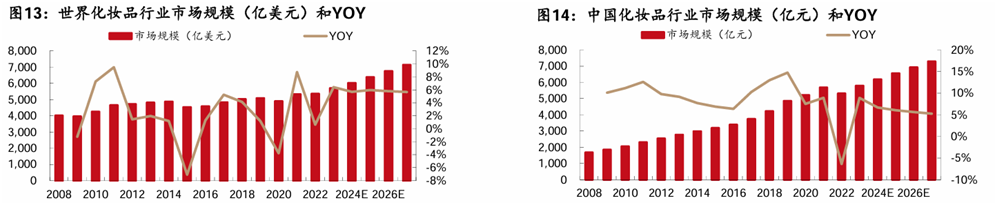

根据Generation研究机构2023年11月的预测数据,从区域看,2023年亚太免税及旅游零售市场销售额为380.6亿美元,占全球的比重为50.9%;欧洲市场销售额191.3亿美元,占全球的比重为25.6%;美洲市场销售额109.2亿美元,占全球的比重为14.6%。

从品类看,2023年香水和化妆品的销售额321.4亿美元(约2276.3亿元人民币),在所有品类的占比为43%,其后是酒水(占比14.8%)、时尚和配饰(占比 13.6%)等。

也就是说,香水和化妆品销售占据着免税市场的半壁江山,但是,疫情之后,人们的消费习惯已经受到显著影响,不管是全球还是国内市场都呈现增速下滑态势。根据欧睿国际数据,2024年到2027年世界化妆品行业市场规模虽在增长,但是增速却在缓慢下滑,整体在6%下方波动;而中国市场的变化尤为明显,预计将从2023年10%左右的增速一路下滑至2027年的5%左右。

此外,贝恩公司发布的《2023年中国奢侈品市场报告》显示,虽然2023年中国内地奢侈品市场迎来复苏,但近期存在一些不确定因素,2024年中国内地奢侈品市场预计将取得个位数增长。

也就是说,当前免税行业正迎来下游需求萎靡的困境,加之,免税店租赁费一直居高不下,免税公司正在面对成本端和利润端的双重暴击。而中国中免作为行业龙头企业,自然受到冲击。

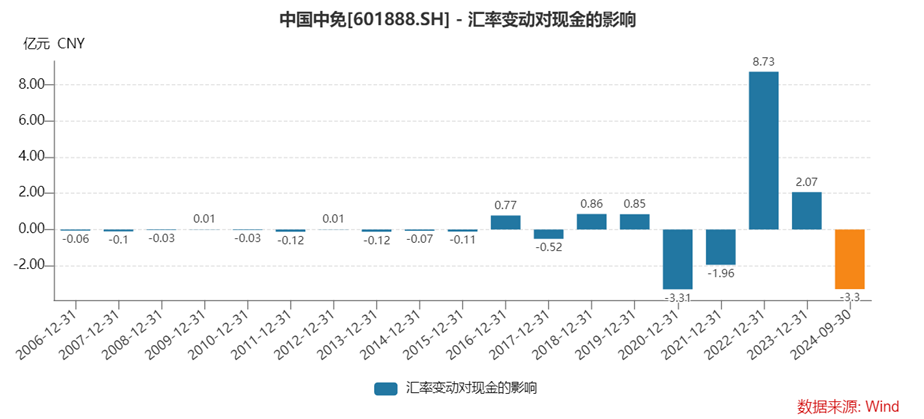

汇率变动亏损3.3亿元

根据公司三季报数据可知,2024年前三季度,中国中免汇率变动对现金的影响为亏损3.3亿元,创下了近20年的低点。

值得注意的是,2023年,中国中免的境外资产达259.52亿元人民币,占总资产的比例为32.91%。

新增供应商

根据中国中免2023年年报数据可知,前五名供应商采购额187.7亿元,占年度采购总额44.22%;wind数据显示,免税店行业的平均值为26.25%。而且,公司在2023年新增了三家供应商,这三家的采购占比更是接近20%。

对供应商的议价能力是公司竞争力的重要组成部分,频繁地更换供应商不仅会影响到供货渠道的稳定性甚至还将影响产品竞争力。

核销应收货款844.25万元

在2023年的年报中,中国中免发布了一项对海南海免观澜湖国际购物中心有限公司的应收账款核销说明,公司拟核销应收货款844.25万元,公司给出的核销原因是海南海免观澜湖国际购物中心有限公司于本期完成工商注销手续,无剩余财产可分配,应收账款无法收回,本集团对该部分应收账款及坏账准备进行核销。

通过企查查数据可知,海南海免观澜湖国际购物中心有限公司的大股东是海南省免税品有限公司,而海南省免税品有限公司的大股东恰恰是中国中免以及海南省财政厅。也就是说,中国中免通过子公司工商注销的方式直接核销了844.25万元。

股东减持,评级下调

中国中免业绩下滑,机构都看不下去了,下调了对其的评级。

2024年10月16日消息,高盛将中国中免A股评级从买进下调至中性。

2024年10月17日消息,申万宏源表示考虑终端消费承压及出境游等对海南旅游消费的分流尚未现拐点,该行下调公司盈利预测。

2024年10月18日,建银国际宣布下调对中国中免H股的目标价至50港元/股,并将评级从“跑赢大市”调整为“中性”。

2024年10月4日,美国资本集团减持中国中免57.85万股股份,减持后最新持股数目约为768.82万股,最新持股比例为6.61%。

市值暴跌、管理层动荡、业绩下滑,中国中免而今又遭遇股东减持,机构评级下调,公司正迎来新的考验。站在新一年的起点上,中国中免的管理层也许应该思考如何给予市场信心。(《理财周刊-财事汇》出品)

(文章来源:理财周刊-财事汇)