A股三大指数小幅震荡,盘面上,减速器概念领涨,秦川机床、南方精工、新时达涨停,通力科技涨逾14%,绿的谐波涨逾11%。船舶制造板块表现活跃,中国船舶盘中涨停,国瑞科技、中国动力涨逾6%。MLCC、电机、航天航空、云游戏、人脑工程等位于涨幅榜前列。此前强势的CPO概念今日回调,多股跌逾5%。此外,液冷概念、全息技术、MLOps、算力、旅游酒店等表现不佳,领跌市场。

截至中午收盘,沪指下跌0.18%,报3249.89点;深成指上涨0.23%,报11300.14点;创业板指上涨0.35%,报2273.03点;科创50指数下跌0.55%,报1049.62点。两市半日合计成交6708亿,北向资金净买入10.28亿。

29股涨停 封板率60.42%

涨停股方面,截至午间收盘,共计29只个股涨停,另有19只个股一度触及涨停,封板率60.42%。

板块方面,智能制造再度活跃,步科股份、埃夫特、鸣志电器、柯力传感等近10股涨停。军工股震荡走强,航发科技涨停,中国船舶一度涨停;AI概念股走势分化,游戏等应用方向开盘冲高,盛天网络涨超10%,名臣健康、大晟文化涨停;CPO、算力方向展开调整,华工科技、永鼎股份、亚康股份等跌超5%;数据要素概念股震荡走低,新华网跌超9%。下跌方面,地产股陷入调整,天房发展跌超5%。

北向资金:净流入10.28亿元

截至午间收盘,北向资金净流入,其中沪股通净流入3.56亿元,深股通净流入6.72亿元,合计净流入10.28亿元。

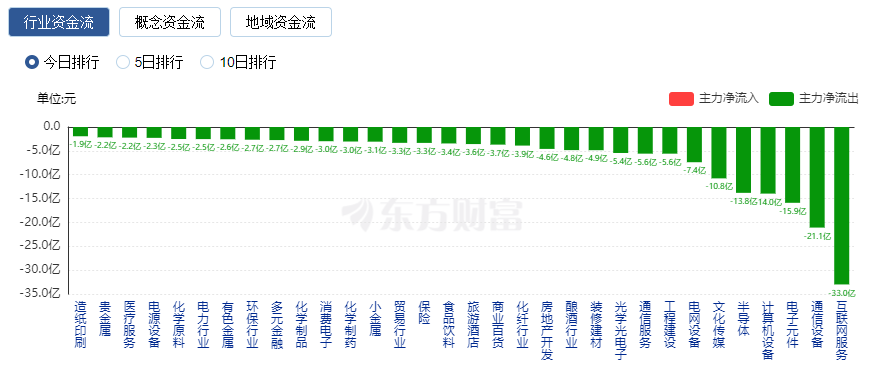

行业资金流向:8.9亿流入船舶制造

行业资金方面,截至午间收盘,船舶制造、软件开发等净流入排名靠前,其中船舶制造净流入8.9亿元。

净流出方面,互联网服务、通信设备等净流出排名靠前,其中互联网服务净流出33亿元。

个股成交金额TOP10

个股成交金额方面,截至午间收盘,浪潮信息位列两市第一,成交金额64.04亿元;中国船舶位列第二,成交金额60.02亿元。

今日要闻

时隔十个月降息来了!6月1年期、5年期LPR均下降10个基点

时隔十个月,贷款市场报价利率(LPR)迎来下调。中国人民银行授权全国银行间同业拆借中心公布,2023年6月20日贷款市场报价利率(LPR)为:1年期LPR为3.55%,下调个10基点,5年期以上LPR为4.20%,同样下调10个基点。

6月19日,国务院办公厅印发《关于进一步构建高质量充电基础设施体系的指导意见》。《意见》指出,推动社会化建设运营,促进充电基础设施投资多元化,引导各类社会资本积极参与建设运营,形成统一开放、竞争有序的充电服务市场。

当地时间6月19日下午,国务院总理李强在柏林同德国工商界代表座谈交流。西门子、大众、奔驰、宝马、舍弗勒、巴斯夫、科思创、瓦克化学、默克、思爱普、安联等德国企业负责人出席。大家按照李强总理提议,围绕如何看待当前国际经济政治形势、如何看待中国经济走势、如何看待未来技术发展前景、如何看待一些国家提出的所谓“去风险”“降依赖”等坦诚发表看法,深入进行交流。

端午“捡钱”!国债逆回购最佳时点来了 如何躺赚5天利息?来看操作攻略

端午假期,根据交易所安排,6月22日(星期四)至6月24日(星期六)休市,6月26日(星期一)起股市照常开市。结合上述安排,本周二(6月20日)就是操作国债逆回购的最佳时点之一。6月20日当天,只需投资1天期逆回购就可以赚到5天的利息,而且资金在6月26日开盘前即可取。

4月份以来,日本股市格外火热,日股的上涨吸引了大批海外投资者涌入,年内资金流量创历史新高。6月19日日本股市收盘后,伯克希尔哈撒韦(Berkshire Hathaway)表示已经通过旗下全资子公司National Indemnity将其在日本五大商社的平均持股比例提升至8.5%以上。

据财经杂志晚点LatePost报道,今年5月下旬,马云召集淘天集团各业务负责人,开了一场小范围内的沟通会。马云在会上称,阿里过去那些赖以成功的方法论可能已经不适用,应该迅速改掉。他为淘天集团指出了三个方向:回归淘宝、回归用户、回归互联网。此外,马云认为淘天在组织上应该进一步扁平化。马云判断,接下来是淘宝而不是天猫的机会,阿里电商应该 “回归淘宝”。

重回每吨30万元的碳酸锂价格将向何处去?价格大跌时锂矿贸易商种起了菜

过去一年,国内碳酸锂的价格,上演了过山车式的大幅波动:从2022年初的约28万元/吨,一路飙升到当年11月近60万元/吨的历史最高点,随后又急速下跌,于今年4月跌破18万元/吨;正当恐慌情绪进一步蔓延时,近期迅速拉升至约30万元/吨。被称为“亚洲锂都”的江西宜春,是我国云母提锂的聚集地。近日,证券时报·e公司记者在宜春实探时获悉,受前期碳酸锂价格的大幅回落影响,当地锂企纷纷缩减或暂停了海外拿矿;同时,当地锂矿供应大户414矿,也因交通道路施工产量大减。两大货源供应的减少,让手中有矿的锂企重新找到了市场的主动权,并预测这种格局在未来1至2个月会持续。

中国航协研讨会建议纾困支持政策延至明年底:国际市场恢复不足 航司还在亏

6月19日,据中国航空运输协会(以下简称“中国航协”)公众号消息,在6月16日中国航协举办的第十一期特邀专家沙龙研讨会上,专家们指出,二季度航空公司总体仍持续亏损,面临较大经营压力。在全面深入分析下半年航空运输市场影响因素后,专家们对下半年航空运输市场持谨慎乐观态度,认为仍然需要全行业上下齐心,携手努力,共渡难关。

机构观点

华泰证券:建议布局景气持续向上的航空板块

华泰证券指出,民航需求增长具有周期属性,是支撑民航业发展的必要条件。同时宏观经济与民航需求存在显著相关关系,国民经济快速增长时期,民航周转量提升更为迅猛。我们认为我国民航进入恢复周期,过去三年被压抑的内生需求将逐步释放。结合机队增速放缓,中国航司将受益于供需改善、全票价放开,盈利有望实现突破。建议布局景气持续向上的航空板块,标的选择建议考虑航线结构及国际航线恢复等因素。

中信建投:下半年中国经济周期性反弹,A股上涨行情更具备持续性

中信建投研报称,经济是疫后修复还是周期性反弹对市场影响很大:疫后重启指数反弹速度较快,通常能够收回疫情造成的跌幅,但由于经济不是周期性反弹,因此指数上涨持续性不强。如果是周期性的反弹,例如2020Q1后,指数上涨会更具备持续性。

国泰君安研报称,新一轮国企改革明确重组方向,强调将“战略性重组和专业化整合”作为深化供给侧结构性改革从而建设世界一流企业的重要抓手。战略性重组立足推进战略性产业突破发展,专业化整合通过同业国企重组整合达到“一业一企,一企一业”高度集中管理目标。从重组与整合预期角度来看,重点关注:1)专业化整合:具备同业竞争特点的央国企有望强强联合,包括能源电力、建筑、交运、电子等领域;2)战略性重组:关乎国家安全与现代化产业体系的央国企有望提升行业集中度与资产证券化比例,包括高端装备、新材料、新能源、信息产业等细分方向。

光大证券表示,充电桩设备端的核心是充电模块,占总成本约50%,大功率充电模块在直流快充桩中具有显著优势。早期我国设备商壁垒不高,格局分散,15年-22年设备商毛利率水平从40%左右下降到20%左右。展望未来,随着大功率直流快充、液冷等技术趋势、行业标准与安全规范的制定执行、对运营经济性的追求,具备技术壁垒与产品力的设备商有望脱颖而出。

中原证券发文称,政策鼓励下,2023年有望成为中药研发大年。首次给予行业“强于大市”的投资评级。建议关注国资控股中药企业,儿药中成药企业,以及估值和一季度经营状况存在反差的企业。

东吴证券:制药行业“困境反转” 迎新景气周期

东吴证券研报表示,1)2018年以来制药行业“集采+疫情”利空因素反应较为充分,2023年“院内复苏+集采出清”,两重重大边际改善共振,2Q2023有望迎业绩反转,步入新景气周期;2)2024-2025年,增长动能切换,新药放量、加速增长;同时,创新属性尚未在估值充分体现;3)板块景气度清晰,比较优势明确,估值和资金配置处历史低位,价值亟待重估。

银河证券:投资环境的边际变化与多重政策合力催化A股市场颠簸上行

银河证券指出,A股在经历5月大幅回调后,降至1月初点位,估值处于历史中低水平,6月上旬已开启震荡上行行情,从内外部投资环境边际变化分析,结合政策面不断发力,预判未来一段时间,颠簸上涨的可能性仍较大。但向上行情需观察国内宏观经济修复状况、政策面催化、A股市场上市公司业绩修复情况,以及资金面的表现。建议关注以下“2+1”主线轮动:(1)国产科技替代创新:计算机、电子、通信、软件服务、数字经济等科创领域。(2)“中特估”主题:能源、基建、房地产产业链等;(3)辅助线条—消费:食品饮料、医药生物、酒店、旅游、交运、新能源消费等。

华创证券:景区板块今年需重点关注EPS的修复(附股)

华创证券指出,长期来看,景区板块交通改善、内容挖掘带来旺季客流逐步恢复,淡季提升的长逻辑不变;短期来看,基于既定的管理效率、景区间客流分化、游客消费力相对平淡的特征,并结合各业务的经营特点,景区板块今年需重点关注EPS的修复:1、重视客流高增,叠加门票/索道等收入占比高的个股,因成本相对刚性,具备经营杠杆:如丽江股份、九华旅游、峨眉山A、黄山旅游、三特索道等;短期内,端午临近叠加毕业出游热潮,暑期旅游旺季即将开启,景区EPS修复有望延续。根据携程《2023暑期预订趋势洞察报告》,按现有预订趋势,2023年暑期市场热度有望全面超过2019年同期;2、重视交通改善带动客流增长的个股,如峨眉山A、长白山、黄山旅游、九华旅游等;3、重视产能有扩张预期且产能可以迅速爬坡或具备高运营能力和内容创造的个股,如天目湖、曲江文旅、中青旅、三特索道等;4、重视景区板块的国企改革个股,如天目湖、三特索道等。另外,消费基础设施REITs放开之后,盘活其他经营性资产的预期渐强。

国海证券:房地产竣工端数据表现亮眼 有望带动竣工端消费建材产品需求增长

国海证券指出,“保交楼”政策下,2023年房地产竣工端数据表现亮眼,有望带动竣工端消费建材产品需求增长。同时主要原燃材料价格均同比下滑,行业盈利能力有望改善。(1)防水:推荐行业龙头东方雨虹;(2)管材:关注行业龙头港股中国联塑、伟星新材;(3)涂料:关注行业龙头三棵树、亚士创能。

中信证券:政策迎来密集催化,充电桩需求加速上行

中信证券指出,从政策端看,年初以来,国家相关部门陆续发布重磅政策文件,涉及公共领域电动化、充电基础设施支持新能源汽车下乡等,充电桩行业迎来密集的政策催化;从需求端看,随着新能源汽车保有量的逐渐增长、高压快充车型对大功率充电的需求,充电桩进入加速建设期。在政策与需求双重刺激下,充电桩产业链上下游公司有望受益。推荐两条投资主线:1)设备端——充电桩建设加速带来需求释放;2)运营端——充电利用率提升带来盈利改善。