摘要

2017-2019年房屋新开工面积增速较强但由于房企策略问题竣工一直拖延导致新开工与竣工的剪刀差走扩,抑制了玻璃需求。但从今年下游竣工面积增速以及钢化玻璃的产量来看,竣工回暖的逻辑逐步得到验证,支撑玻璃需求。从历史数据来看6-7月玻璃需求易受季节性因素影响走弱,但8月及四季度仍存韧性。

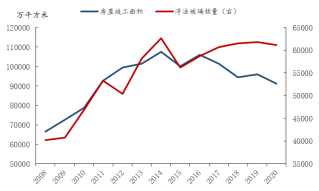

以年度级别的视角来看,浮法玻璃需求增速近年来趋缓,2017-2020年浮法玻璃销量年均增速为-3.7%。2017年起房屋新开工面积与房屋竣工面积剪刀差加速走扩,二者差值一度超过20个百分点。主要由于2015年底中央提出去杠杆目标,2017年起监管层首先开始金融去杠杆,这样的背景下房企现金流出现枯竭,房企进入快周转模式,拉长开发周期、拖延竣工,以缓解企业资金压力,玻璃需求受到抑制。

竣工潮逻辑逐步得到验证,支撑玻璃需求。在交付约束下,2017-2019年开发的项目将在2019-2022年进入交付阶段,但前期竣工拖延,意味着临近交付期将会出现赶工情况利好玻璃需求。2019年竣工面积止跌回升1.6%,2020年受到新冠疫情的影响地产竣工面积再度下降,而今年下游竣工数据表现可观,一季度房屋竣工面积累积同比增22.9%,与2019年同期相比亦增长3.5%。

从浮法玻璃销售的季节性表现来看,8月、四季度旺季特征显著。1-3月是一年中表现最清淡的几个月,淡季特征最显著。此外其余3个季度间没有过大的差异分别。但8月往往是浮法玻璃销量最火爆的几个月份之一,四季度往往是销量最好的一个季度。

1

建筑用玻璃简介

平板玻璃表面光滑透光性强,建筑和装饰领域是平板玻璃的最大下游行业,8成的平板玻璃应用于此行业。建筑中常见的深加工玻璃有钢化玻璃,强度高不容易破碎,即便碎后不易伤人;磨砂玻璃、喷砂玻璃,表面经过处理粗糙不平整的半透明玻璃,一般多用于办公室、卫生间门窗;压花玻璃,用压延法制造的平板玻璃,透光不透明,多用于建筑内隐私场所;夹丝玻璃,多用于高层楼宇屋顶天窗、阳台窗;中空玻璃,主要用于有隔音隔热的装修工程;夹层玻璃,多用于有安全要求的装修项目;防弹玻璃,用于对安全要求非常高的装修工程中;热弯玻璃,多用于高等装修项目中等。郑商所玻璃合约规定的交割品及其替代品厚度为5mm、6mm,该厚度平板玻璃主要用于外墙窗户、门窗等小面积透光造型中。

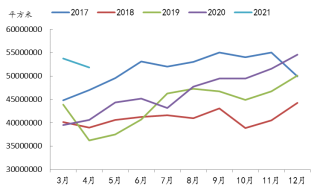

图表 1

钢化玻璃当月产量

资料来源:Wind,东海期货研究所整理

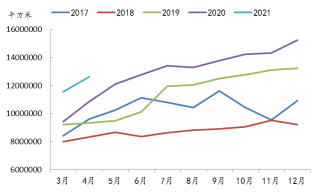

图表 2

中空玻璃当月产量

资料来源:Wind,东海期货研究所整理

2

近年来下游表现概况

以年度级别的视角来看,浮法玻璃需求增速近年来趋缓,2017-2020年浮法玻璃销量年均增速为-3.7%。下游终端方面,从地产主要数据来看房屋新开工面积及商品房销售面积整体仍维持增势,但2014年左右房屋竣工面积达到阶段性顶部,此后开始逐步走弱,浮法玻璃销量亦变得平滑。2017年起房屋新开工面积与房屋竣工面积剪刀差加速走扩,二者差值一度超过20个百分点。

导致新开工面积与竣工面积剪刀差走扩的原因:①2015年底中央提出去杠杆目标,2017年起监管层首先开始金融去杠杆,这样的背景下房企现金流出现枯竭,房企进入快周转模式,压缩开工时间以尽早进入预售,拿到回款并进行下一步拿地、开工,但预售完成之后,房企没有足够资金完成后续工作,房企会拉长开发周期、拖延竣工,以缓解企业资金压力。②房地产的一般开发周期为两到三年,2013-2015年房屋新开工增速明显下降,对此后竣工面积增速有一定影响。

竣工潮逻辑支撑后期玻璃需求:在交付约束下,2017-2019年开发的项目将在2019-2022年进入交付阶段,但前期竣工拖延,意味着临近交付期将会出现赶工情况利好玻璃需求。2019年起竣工面积便有小幅回升的态势,2019年房屋竣工面积止跌回升增1.6%。而2020年受到新冠疫情的影响,地产竣工面积降至91218.23万平方米,主要上半年疫情影响下游开工等因素影响导致房屋竣工面积也大幅下降,但下半年数据较为强劲暗示竣工潮下赶工的逻辑依然延续甚至加强。另一方面,在去年房地产“三道红线”的去杠杆政策引导下,房企尽早做收入增利润降资产负债率,也为房企加快竣工交付提供了动力。而今年下游竣工数据表现可观,今年一季度房屋竣工面积累计值19121.96万平米,累积同比增22.9%,即便不与去年由于疫情导致的较低基数相比,与2019年同期相比亦增长3.5%。

图表3

房屋竣工面积与浮法玻璃销量

资料来源:Wind、东海期货研究所整理

图表4

螺纹钢现货利润季节性走势

资料来源:Wind、东海期货研究所整理

3

国内玻璃销售模式

销售渠道:在产品短缺的二十世纪八、九十年代,玻璃产品往往可以经过长途贩运(例如从内蒙古的乌海运至昆明),玻璃经销渠道可以获得不菲的收益。随着全国各地玻璃生产企业的建立,玻璃运输的半径范围逐渐趋于合理,目前基本上合理的运输半径为500公里以内。

一般来讲,玻璃生产企业多采用直销和分销相结合的营销模式,只是两种方式所占的比例有所不同。有资金实力的玻璃加工企业基本上是采取直销的方式,直接从玻璃生产企业购买产品。但目前玻璃企业基本上还是以分销的方式为主,大部分玻璃生产企业的运营历史都比较短,没有大量的资本积累。资金压力比较大,都是采取低库存、低产成品资金占用的方式进行生产经营活动;且玻璃的直接用户(包括建筑企业和玻璃深加工企业)资金也相对紧张,需要有流通环节给这些企业进行资金缓冲,即暂缓结账或者赊欠部分货款。分销便需要中间贸易商充分发挥自身资金实力强,营销网络覆盖面广的优势。此外,一些具备资金实力的玻璃生产企业也备有直接将生产的平板玻璃进行深加工的工厂。

4

季节性因素对下游需求影响

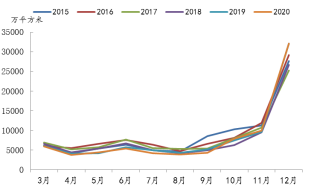

从下游终端竣工的季节性表现来看,12月、四季度旺季特征最显著。一季度整体表现好于二季度,二季度整体仍有韧性,并且每个月处于逐步增加态势。而到三季度伊始会有一定程度的走弱,整体方向较二季度转弱,但自9月开始情况逐渐趋好。四季度为全年最强势,并且呈逐月上升态势。故在每个季度中,最后一月的表现基本上要好于每个季度前两个月,大体上四季度明显强于其他季度。而其他季度间的差距并没有十分明显,强行对比的话三季度表现较差,主要是7、8两月一般竣工面积数值较低影响,或与夏季高温、降雨影响终端开工有关。四季度是开发商交房的旺季,一方面冬季交房较为容易通过业主验收,此外为了避免春节的空档期、年底前完工可以快速回笼资金。当然,在此我们并没有考虑到竣工已经完成但拖延上报的情况,且竣工与浮法玻璃销售也不是同步进行,故仍需结合浮法玻璃销量季节性表现进一步分析。

图表5

竣工季节性表现

资料来源:Wind、东海期货研究所整理

图表6

浮法玻璃销量季节性表现

资料来源:Wind、东海期货研究所整理

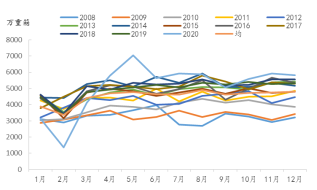

从浮法玻璃销售的季节性表现来看,8月、四季度旺季特征最显著。1-3月是一年中表现最清淡的几个月,淡季特征最显著。2008年-2020年,1-3月份浮法玻璃平均销量为3884、3379、4419万重箱,为12个月间表现最差的三个月份。除此之外其余3个季度之间没有非常显著的差异分别。值得关注的是8月往往是浮法玻璃销量最火爆的几个月份之一,而在此之前的6-7月份,以及此后的9月份则表现稍差。四季度往往是销量最好的一个季度,浮法玻璃在此间销量也呈逐渐增长之势。对比竣工季节性表现我们可以发现:四季度二者季节性表现旺季时段重合,而7-8月施工表现一般,6-7月浮法玻璃销量稍差,下游或提前一个月左右便开始储备原片进行加工,而8月下游库存消耗较大则又开始大量备货为下一个季度提前做准备。

5

。总结及行情展望

总的来说,我们认为在2017-2019年新开工房屋增速较强但由于房企策略问题竣工一直拖延导致新开工与竣工的剪刀差走扩,抑制了玻璃需求;若按照房地产一般的开发周期2-3年来看,2019-2022年将有交付的刚性约束,且由于2020年新冠疫情对上半年下游开工有较大影响以及三道红线对房企资产负债率的约束,2021-2022年的赶工交付需求将提振对玻璃的需求;从今年下游竣工面积增速以及钢化玻璃的产量来看,竣工回暖的逻辑已然得到支撑;从历史数据来看6-7月玻璃需求易受季节性因素影响走弱,但8月及四季度仍存韧性。

后续行情方面,我们认为玻璃原片生产商库存水平极低将助力玻璃价格维持在在高位,需求仍有望延续强势将给价格提供上升动力。供应方面当前玻璃的开工及产能利用率已经接近90%,新增产能受限问题在“碳达峰、碳中和”政策约束下未出现有放松的迹象,且考虑到老旧装置可能放水冷修,预计供应端增量仍较为有限。中期若潜在产线复产且随着需求季节性走弱或给期价带来一定扰动,但整体宜维持逢低做多的思路。

图表7

浮法玻璃在产产能

资料来源:Wind、东海期货研究所整理

图表8

中期供应潜在增量

资料来源:隆众资讯、东海期货研究所整理

(文章来源:东海期货)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12