锂电池龙头宁德时代再度成为市场关注焦点。

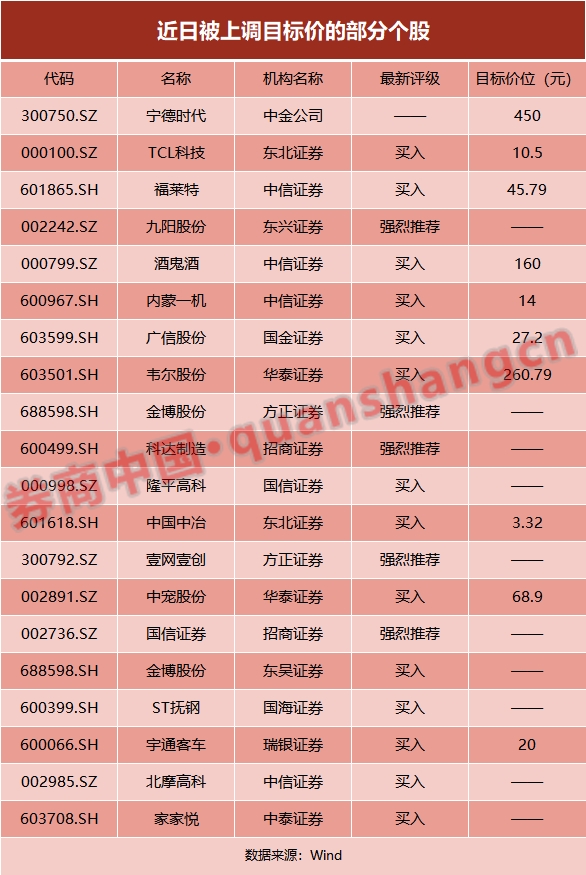

12月30日,宁德时代大涨10.39%,市值增加745亿,总市值正逼近8000亿元大关。当日,多家机构上调了对宁德时代的目标价,其中中金公司更是大幅上调宁德时代目标价至450元。

券商中国记者据东方财富Choice数据统计发现,最近10天,卖方研究机构至少提高25只个股的评级;基本面是股价上涨的重要支撑,除了上调个股评级外,近3日至少有23家上市公司被研究机构上调业绩预测。

3家券商调高对宁德时代目标价

12月30日早间,中金公司分析师曾韬等发布报告称,宁德时代拟投不超过390亿元建设锂电产能,测算将在未来2-4年内合计新增产能约120-150GWH。考虑到短期行业景气度提速,中长期预期全面提升,上调宁德时代目标价至450元,较30日收盘价高出逾32%。按照450元的股价计算,宁德时代的市值将过万亿元。

与此同时,中金公司分别上调该公司2020年、2021年利润预测4%和10%,至54.7亿元和80.3亿元。

这份研报的由头是,12月29日晚间,宁德时代公告称拟投资不超390亿元建设三个电池制造基地,包括拟在四川省宜宾市临港经济技术开发区内投资扩建动力电池宜宾制造基地项目,项目总投资不超过100亿元;拟在福建省宁德市福鼎市投资建设动力电池生产基地,项目总投资不超过170亿元;拟在江苏省溧阳市中关村高新区内投资建设江苏时代动力及储能锂电池研发与生产项目(四期),项目总投资不超过120亿元。

曾韬在此前的研报中指出,宁德时代2020年累计公告合计不超过730亿元产能建设,超过了历史的投资总合,产能全面提速。对政策体系的进一步乐观预期下,预计2025年全球动力电池装机需求或可达到1300GWh以上,需求爆发下,高质量的供给相对稀缺,宁德时代有能力稳定匹配全球一线车企需求,预计中长期将维持25%-30%的全球龙头份额地位。

券商中国记者梳理发现,12月30日有3家券商针对宁德时代发布了研报,除了中金公司外,中信证券和东吴证券均维持“买入”评级。东吴证券研报预计宁德时代2021年国内份额将恢复至50%以上,动力及储能出货100gwh以上,同比翻番。预计公司2020年至2022年归母净利润分别为52亿、97亿、135.7亿元,同比增幅分别达到14%、87%、40%,EPS分别为2.23、4.16、5.82元,给予宁德时代21年95倍PE,对应目标价395.2元,维持“买入”评级。

至少25只个股被提高评级

券商中国记者据东方财富Choice数据统计发现,包括宁德时代在内,近10日以来,卖方研究机构共对25只个股提高评级。

据统计,其中12月30日,东兴证券对九阳股份(002242.SZ)的评级由“推荐”提升至“强烈推荐”,中信证券对福莱特(601865.SH)的评级由“增持”提至“买入”,目标价45.79元;12月28日,中信证券对个股酒鬼酒(000799.SZ)和内蒙一机(600967.SH)的评级由“增持”提升至“买入”,目标价位分别是160元和14元;12月27日,华泰证券对韦尔股份(603501.SH)的评级由“增持”提升至“买入”,目标价位260.79元。

华泰证券研报分析预计韦尔股份2020/2021/2022年EPS为2.82/4.06/5.15元,参考可比公司平均2021年PE均值67.62倍,考虑到韦尔对TDDI业务收购整合的进程以及贸易摩擦、疫情对安卓阵营光学升级速度带来的不确定性,基于审慎原则给予5%折价,对应2021年64.23倍预期PE,目标价260.79元,首次覆盖给予买入评级。

方正证券和东吴证券均于近日提升了对金博股份(688598.SH)的评级,前者在本月24日将该个股由“推荐”提升至“强烈推荐”,后者于23日将其由“增持”变为“买入”。

东方财富choice数据统计,12月中旬以来,三全食品、中宠股份、海格通信、华润微、ST宏盛等5只个股也被一些研究机构提高了评级。

电子、消费、新能源龙头企业受青睐

券商中国记者发现,机构上调目标价的企业聚集在消费、电子、工业等领域的龙头企业。

当前,半导体国产替代已经成为长期确定发展趋势,国产芯片行业的优质企业将得到更多的发展机遇,也更受市场的关注。

华润微和韦尔股份都是半导体行业的龙头企业,12月16日,国元证券发布了关于华润微(688396.SH)的深度报告,认为这一轮功率半导体景气度上行力度和持续性更强,主要因为基站、汽车、光伏、手机等多领域均进入放量期,公司中短期受益于产能短缺导致各环节价格上调,长期受益于中高端产品放量、产品化提升和制造成本持续改善带来的整体毛利率提升。预计2020—2022年,该公司归母净利润韦9.93、14.40、17.51元,做出“买入上调”评级。

行业深刻影响着公司的业绩,消费行业是长期大牛股的集中营,医药、医疗健康、酿酒、食品饮料、家电、汽车、旅游休闲、日用品等行业的头部公司都是投资者正向争抢的标的。梳理来看,机构近期上调目标价的个股有三成来自日常消费和可选消费行业,比如食品饮料企业三全食品、酒鬼酒,商业贸易企业家家悦,车企宇通客车,以及家用电器企业九阳股份等。

就拿酒鬼酒来说,一方面,得益于国家加大内循环带来的机会,以及经济恢复带来的场景优化和提升,优质白酒企业是国内外资产配置的核心资产;另一方面,高端白酒品牌茅台股价较高,其他白酒品牌是否有崛起的机会,有待继续观望。随着中粮入主酒鬼酒,公司发展进入快车道,中信证券研报称其改革推进顺利,未来高增可期。

近3日有23家公司被上调业绩预测

基本面是股价上涨的重要支撑,除了上调个股评级外,很多研究机构近日还上调了一些上市公司的年度业绩预测。

数据显示,12月28日至30日这三天,研究机构共上调了23家上市公司的盈利预测。

近3日被上调业绩预测的个股

其中,上市公司山西汾酒一口气被8家研究机构上调业绩预测,分别为中信证券、中信建投、国泰君安、安信证券、方正证券、国盛证券等。方正证券28日发布的研报显示,汾酒是清香品类龙头,品牌优势突出;能够大规模吸引经销商进行全国覆盖;青花30资源聚焦,带动青花20增长,玻汾放量,公司继续享受次高端和高线光瓶酒双重价位红利;改革释放经营活力,未来有望延续高弹性增长。预计20-22年EPS分别为3.28/4.15/5.06元,对应PE分别为109/86/71倍,维持“强烈推荐”评级。

此外,凯普生物被国海证券和太平洋证券2家机构上调业绩预测,格林美、京东方A、精研科技、美吉姆、中航重机等多家上市公司被上调了业绩预测。最新被上调股价的宁德时代,也被东吴证券上调了业绩预测。

(文章来源:券商中国)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12