数据显示,2011年上市的大智慧,上市后除首年实现盈利外,自2012年起主业连年亏损,连续7年扣除非经常性损益后的净利润及经营性现金流为负。上交所要求大智慧结合业务板块及产品,充分说明各主要业务的盈利情况,说明扣非后归属母公司股东的净利润长期为负的原因,是否影响持续经营能力,说明公司业务拓展面临的主要困难和风险,公司是否已制定相关应对措施和计划。

曾经颇受市场关注的网络金融服务商三大巨头东方财富、同花顺、大智慧,在经过公司不同的战略指导及市场的考验下走向分化。从市值方面来看,前二者远远将大智慧抛在后面:东方财富一骑绝尘突破千亿,同花顺最新市值为573亿元,而大智慧市值还不到同花顺的一半。

在市值差距的背后,是大智慧基本面远不如其他两家公司,其扣非后归属母公司股东的净利润除上市首年盈利外其余年份全部为负。且在此期间,大智慧多次收购非主业资产形成大额商誉,之后又对标的公司进行减值、出售,最终形成“高买低卖”,影响业绩。

决策失误还是别有用心?4月19日晚间,上交所对大智慧2018年报下发事后审查问询函,要求大智慧说明公司整体业务情况、毛利率变动大的原因、扣非归母净利润及经营现金流长期为负的原因,以及解释商誉减值的合理性、补充说明资产交易的具体情况等等。

作为今年以来备受关注的牛股,年初至今大智慧股价出现暴涨。东财Choice数据显示,今年以来大智慧股价涨幅达210.48%,成交额累计达600亿元。

主业连年亏损毛利率波动大

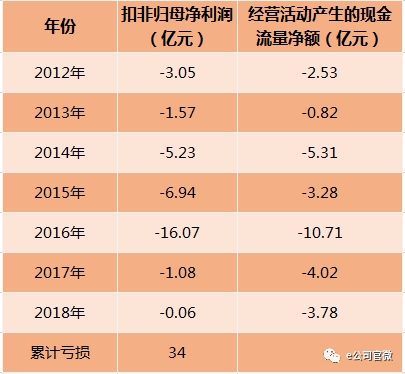

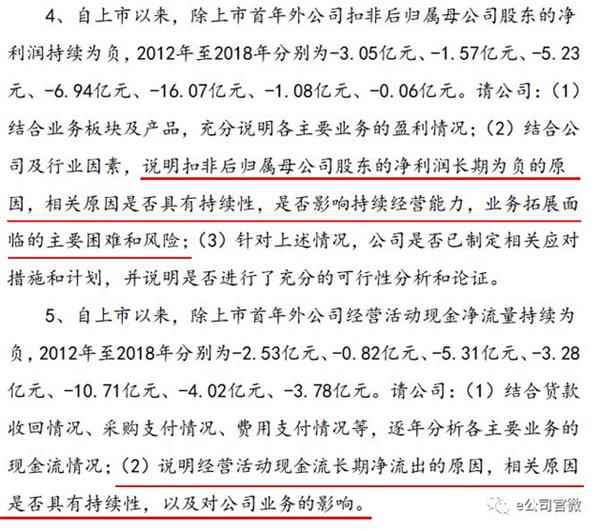

数据显示,2011年上市的大智慧,上市后除首年实现盈利外,自2012年起主业连年亏损,连续7年扣除非经常性损益后的净利润及经营性现金流为负。

2012年至2018年,公司扣非归母净利润分别为-3.05亿元、-1.57亿元、-5.23元、-6.94亿元、-16.07亿元、-1.08亿元、-0.06亿元,累计亏损34亿元;经营性产生的现金流净额持续为负,分别为-2.53亿元、-0.82亿元、-5.31亿元、-3.28亿元、-10.71亿元、-4.02亿元、-3.78亿元。

上交所要求大智慧结合业务板块及产品,充分说明各主要业务的盈利情况,说明扣非后归属母公司股东的净利润长期为负的原因,是否影响持续经营能力,说明公司业务拓展面临的主要困难和风险,公司是否已制定相关应对措施和计划。

除主业亏损外,大智慧各业务的毛利率波动也大。资料显示,大智慧主营业务产品包括金融资讯及数据PC终端服务系统、金融资讯及数据移动终端服务系统、证券公司综合服务系统、港股服务系统、直播平台以及其他。

近五年,大智慧各产品毛利率变动幅度较大。其中,金融资讯及数据移动终端服务系统的毛利率由2014年的80.20%下滑至39.43%,而PC终端服务系统的毛利率则由2014年的33.57%上升至59.72%。

而相比之下,同行东方财富及同花顺的金融数据服务业务则相对稳定。同花顺的网上行情交易系统服务近五年毛利率保持在80%到90%之间,东方财富的产品毛利率除2014年外其余年份亦均保持在此区间,且二者的毛利率均远高于大智慧。

上交所的问询函中要求大智慧在成本分析表中补充披露各产品的成本构成项目,对重大变动情况作充分说明,并逐项说明公司各产品毛利率变动幅度较大的原因,以及对公司未来业务的影响。

值得注意的是,自上市以来,特别是第二年起,大智慧期间费用金额较大,期间费用率较高且变化较大。

2018年,公司期间费用占营业收入比例为59.76%,其中销售费用率为15.06%,管理费用率为27.92%,导致公司在销售毛利率为58.07%的情况下仍然亏损。上交所要求公司结合销售费用明细科目的具体情况,说明销售费用长期金额较大、占比较高,且与收入增长不匹配的原因及合理性。

此外,大智慧研发费用中职工薪酬与研发人员数量变化趋势不一致的问题也引起了上交所的注意。

2018年,公司研发费用为1.08亿元,同比下降20.22%,其中列支的职工薪酬为1.05亿元,同比下降10.80%,折旧费同比下降67.69%,无形资产摊销同比下降99.39%;而2018年公司研发人员数量为457人,较2017年增加109人,增幅为23.85%。上交所要求二者趋势不一致的原因及合理性。

高买低卖资产引关注

上交所还注意到,大智慧频繁收购非主业资产,且收购后不断减值,最终高买低卖。

2013年,大智慧向自然人黄孟杰以3200万元收购杭州大彩80%股权,随即增资3840万元。次年,公司即决定将其中31%股权以1亿元转让给中彩合盛网络科技(北京)有限公司(以下简称中彩合盛)。而交易对方中彩合盛成立于交易决策2个月前,注册资本仅1000万元。

截至2018年末,中彩合盛仅支付5500万元股权转让款,大智慧对剩余4500万元的其他应收款全额计提坏账准备。此外,大智慧还将持有的杭州大彩剩余49%股权全额计提减值准备。

也就是说,大智慧收购杭州大彩后次年即决定高溢价转让部分股权,且只收回部分股权转让款。初步估算,收购和增资合计7040万元,而出售合计5500万元。分析指出,大智慧或存在做高当年利润并在以后年度调减的动机。

值得注意的是,杭州大彩主营业务为互联网彩票销售,与大智慧主业不相关。上交所在问询函中要求大智慧说明公司收购非主业资产的主要考虑以及交易定价合理性,以及说明“高买低卖”资产的原因,相关投资收益确认金额和时间,以及对当年业绩的影响。

类似事件已不止一次

就在大智慧转让上述公司股权的当年(2014年),大智慧向自然人王德香、司继双、孙天学以4370万元的对价收购上海狮王100%股权,形成商誉3322.66万元。

2015年,公司对相关商誉计提减值准备359.55万元。2016年,公司以2860万元的价格将上海狮王65%股权转让给上海钤孚互联网科技有限公司(以下简称上海钤孚),剩余35%股权划分为可供出售金融资产核算。

值得注意的是,在对上海狮王计提商誉减值准备后次年(2016年),大智慧又对其增资175万元,但当年标的资产即大幅减值,并于2016年、2017年全额计提减值准备。

2018年,大智慧再次将上海狮王剩余35%股权以200万元转让给上海钤孚。初步估算,对上海狮王进行收购、转让股权、减值后又进行增资、减值、出售,前后合计投资4545万元,而收回3060万元。这又是一次“亏本”买卖。

而2016年至2018年,同样的技法又上演了第三遍,大智慧投资上海搬矿743万元,而实际收回8千元。

上交所发函要求大智慧根据要求披露资产交易的相关信息。

相关报道>>>

(文章来源:证券时报)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12