核心观点

A股市场综述

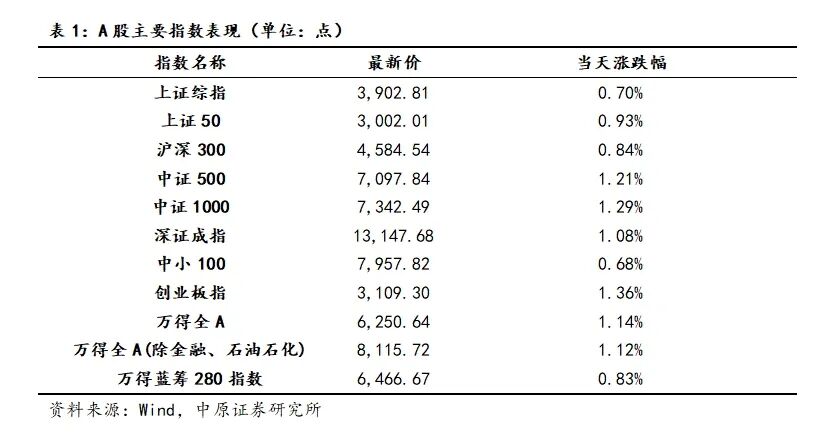

周五(12月05日)A股市场低开高走、小幅震荡上行,早盘股指低开后震荡回落,盘中沪指在3863点附近获得支撑,随后股指震荡回升,盘中证券、保险、软件开发以及有色金属等行业表现较好;银行、公用事业、中药以及旅游酒店等行业表现较弱,沪指全天基本呈现小幅上行的运行特征。创业板市场周五震荡上扬,创业板成分指数全天表现强于主板市场。

后市研判及投资建议

周五A股市场低开高走、小幅震荡上行,早盘股指低开后震荡回落,盘中沪指在3863点附近获得支撑,随后股指震荡回升,盘中证券、保险、软件开发以及有色金属等行业表现较好;银行、公用事业、中药以及旅游酒店等行业表现较弱,沪指全天基本呈现小幅上行的运行特征。当前上证综指与创业板指数的平均市盈率分别为15.93倍、47.79倍,处于近三年中位数平均水平上方,适合中长期布局。两市周五成交金额17391亿元,处于近三年日均成交量中位数区域上方。经过前期的快速波动之后,上周A股市场逐步企稳回升。全年实现5%左右增长目标的可能性较大,宏观面处于温和修复但基础仍需巩固的状态。中长期支撑本轮A股上涨的基础并未发生转变,市场对即将召开的重要会议抱有期待,会议将对明年经济政策进行定调,可能成为提振新一轮行情的催化剂。预计上证指数围绕4000点附近蓄势整固的可能性较大,市场风格再平衡仍将延续,周期与科技有望轮番表现。建议投资者保持合理仓位,密切关注宏观经济数据、海外流动性变化以及政策动向。短线建议关注证券、保险、软件开发以及电网设备等行业的投资机会。

风险提示:海外超预期衰退,影响国内经济复苏进程;国内政策及经济复苏进度不及预期;宏观经济超预期扰动;政策超预期变化;国际关系变化带来经济环境变化;海外宏观流动性超预期收紧;海外波动加剧。

报告正文

1. A股市场走势综述

周五(12月05日)A股市场低开高走、小幅震荡上行,早盘股指低开后震荡回落,盘中沪指在3863点附近获得支撑,随后股指震荡回升,盘中证券、保险、软件开发以及有色金属等行业表现较好;银行、公用事业、中药以及旅游酒店等行业表现较弱,沪指全天基本呈现小幅上行的运行特征。创业板市场周五震荡上扬,创业板成分指数全天表现强于主板市场。上证综指收市报3902.81点,涨0.70%,深证成指收市报13147.68点,涨1.08%,科创50指数下跌0.00%,创业板指上涨1.36%。深沪两市全日共成交17391亿元,较前一交易日有所增加。

从盘中热点来看,两市超过八成个股上涨,其中保险、贵金属、有色金属、小金属以及包装材料等行业涨幅居前;银行、公用事业、中药、旅游酒店以及电子化学品等行业跌幅居前。证券、光学光电子、软件开发、小金属以及通信设备等行业资金净流入居前;消费电子、家电、文化传媒、能源金属以及化学制品等行业资金净流出居前。

2. 后市研判及投资建议

周五A股市场低开高走、小幅震荡上行,早盘股指低开后震荡回落,盘中沪指在3863点附近获得支撑,随后股指震荡回升,盘中证券、保险、软件开发以及有色金属等行业表现较好;银行、公用事业、中药以及旅游酒店等行业表现较弱,沪指全天基本呈现小幅上行的运行特征。当前上证综指与创业板指数的平均市盈率分别为15.93倍、47.79倍,处于近三年中位数平均水平上方,适合中长期布局。两市周五成交金额17391亿元,处于近三年日均成交量中位数区域上方。经过前期的快速波动之后,上周A股市场逐步企稳回升。全年实现5%左右增长目标的可能性较大,宏观面处于温和修复但基础仍需巩固的状态。中长期支撑本轮A股上涨的基础并未发生转变,市场对即将召开的重要会议抱有期待,会议将对明年经济政策进行定调,可能成为提振新一轮行情的催化剂。预计上证指数围绕4000点附近蓄势整固的可能性较大,市场风格再平衡仍将延续,周期与科技有望轮番表现。建议投资者保持合理仓位,密切关注宏观经济数据、海外流动性变化以及政策动向。短线建议关注证券、保险、软件开发以及电网设备等行业的投资机会。

(文章来源:中原证券)