被称为"耳机界爱马仕"的海菲曼,一家能实现超60%高毛利率的耳机品牌厂商,近日正式在北交所IPO过会。

虽然AIoT品类整体毛利率表现天然高于智能手机等硬件,但海菲曼呈现的水平依然远高于同业。

不过高盈利能力背后,成长挑战也隐隐浮现。21世纪经济报道记者梳理发现,近三年(2022-2024年)公司研发占营业收入比重在5%上下浮动,但销售推广费用占营收比例却达到超过10%。而消费电子行业本身有快速迭代属性,本质上对公司的研发和营销投流等能力有综合性考验。

除此之外,支撑海菲曼高毛利率表现的,是其营收构成中有超过一半比例来自海外市场,近些年来公司也在完善对自建电商平台和国内销售渠道的能力延展,但综合来看,国内市场在耳机品类的消费能力整体略逊于美、日这类发达消费市场。

而公司在答复交易所问询函中也提到,国内京东等渠道竞争相对激烈,对广告支出成本效益会带来一定影响。

除了头戴式耳机这类发烧友级别高端市场,海菲曼近些年也在探路扩充产品矩阵,但目前来看,新品退换货率有所攀升。

应该说,海菲曼面临的成长压力,也是快速变革的消费电子行业普遍面临的挑战。只是海菲曼的优势在于,其从高端市场起步,有相对宽裕的利润空间进行及时调整。

当然,在这个激烈竞争的市场中拓展业务外延,海菲曼的高毛利率之路可持续性如何,仍有待时间检验。

高毛利变数

支撑海菲曼高毛利的核心逻辑,是其聚焦全球高端、发烧级耳机市场的定位,以及以线上直销为主的销售模式。

海菲曼能长期维持65%以上的超高毛利率,并非单一因素驱动,而是产品定位、技术自研、渠道模式、供应链整合及目标市场选择等多维度优势的协同结果。

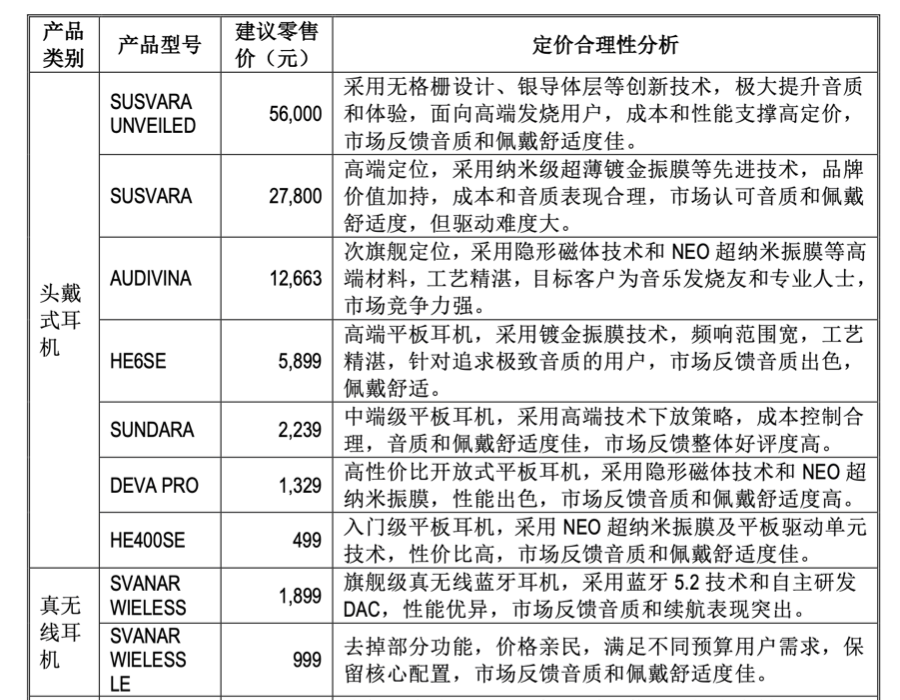

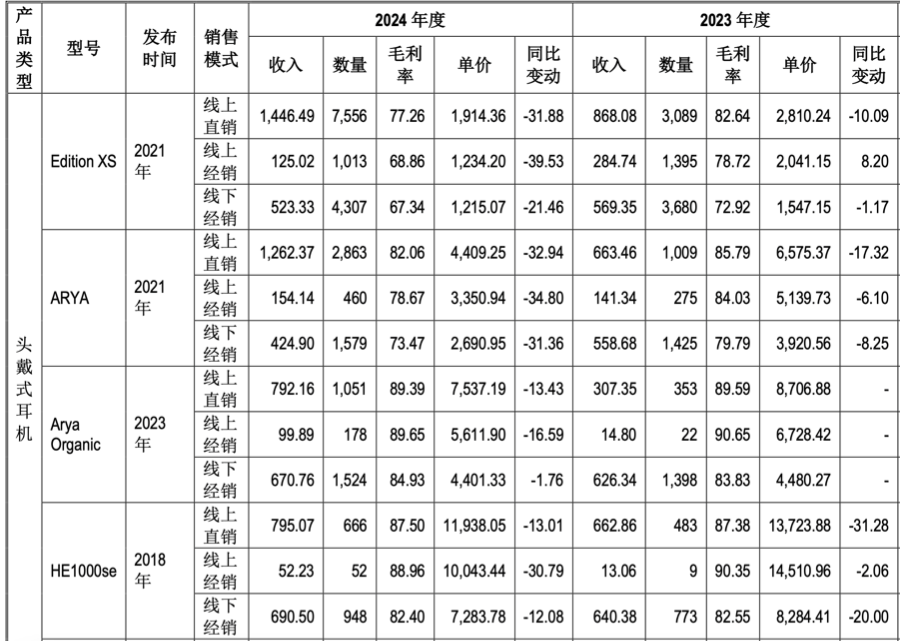

自创立之初,海菲曼即锚定全球高端发烧级(HiFi)耳机市场,公告显示,公司收入来源占比最高的头戴式耳机领域,价格覆盖5.6万元-1329元不等,贯穿高中低端不同品类市场。

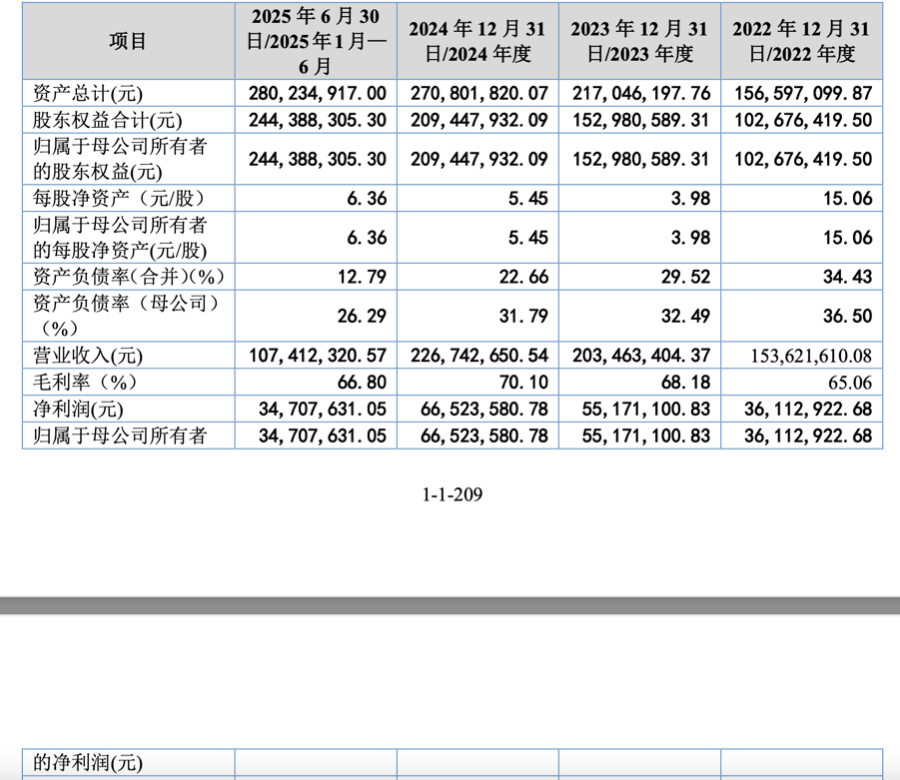

报告期各期,公司发烧级耳机销售金额分别为 10,697.00 万元、13,479.07 万元、 14,873.62 万元和 7,141.33 万元,稳定增长,占主营业务收入比重分别为 69.70%、66.74%、 65.65%和 66.56%,占比小幅下降,主要系公司产品线逐渐丰富、其他类别耳机产品同步快速增加。

报告期各期头戴式耳机销售单价分别为1996.58元、1867.82 元、2103.18元;售价2000元以上头戴式耳机、1000元以上其他耳机销售收入合计占比分别为64.29%、72.08%、61.43%。

毫无疑问,海菲曼是一家核心定位在偏高端市场的品牌。因此支撑其品牌定位的市场,也以美国、日本等发达消费市场为主,公司方面坦言,在这些市场,消费者愿意为高品质的音频体验支付相应的价格,受中低端产品“价格战”的影响较小。

从市场消费力来看,美国市场无论在亚马逊还是公司自建官网渠道看,都是ARPU(总收入/总用户数,反映每个用户平均贡献收入)最高的市场,其次是日本;相比之下,中国市场无论在线上直销还是经销渠道,消费力相对有限,但也在逐渐攀升过程中。

根据公司分析,自建商城ARPU较高,是源于销售高端SUSVARA系列产品支撑所致;而在国内其他电商平台,由于促销活动较多,一定程度拉低了整体ARPU能力。

此外,公司近些年来也借力外延收并购方式,在强化核心零部件(数模转换器DAC和纳米振膜扬声器)自研能力。由此可以替换海外德州仪器等厂商的外部供给。

但该公司聚焦高端模式的另一面,是持续高企的营销投入与相对有限的研发支出形成鲜明对比。

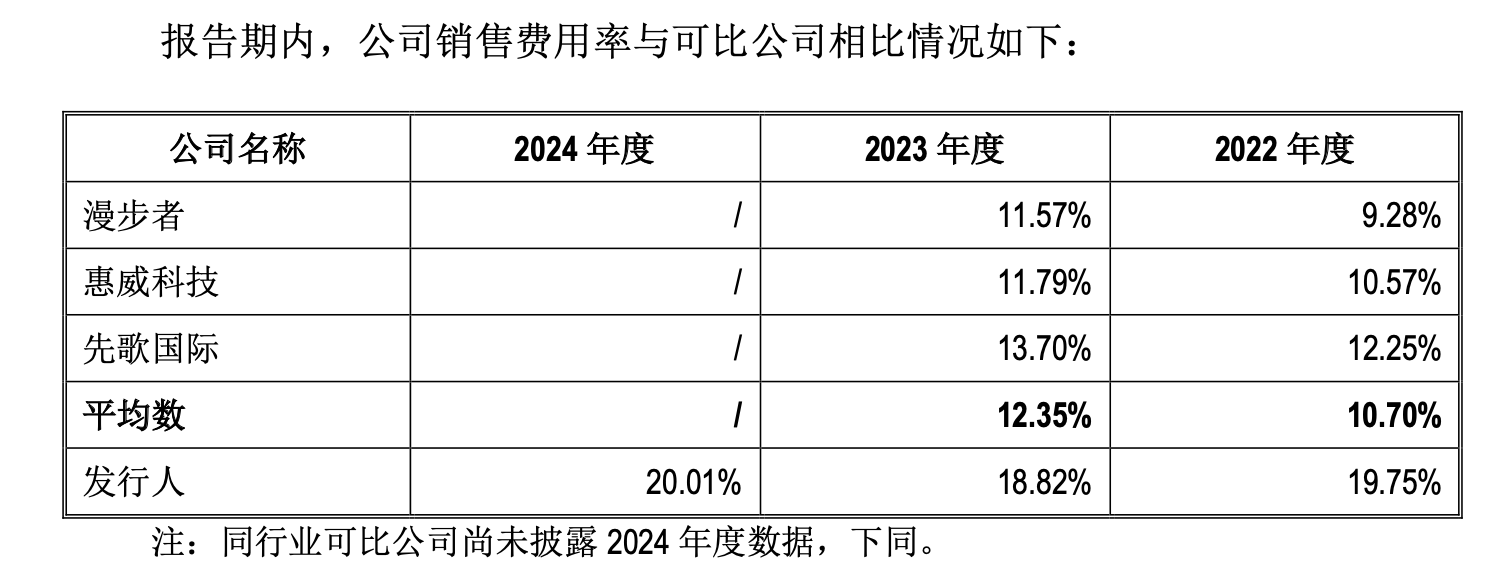

公司披露的报告期(2022-2024年)内,销售费用率维持在18.85%-20.43%区间,显著高于同行业平均水平的6.54%-9.09%。

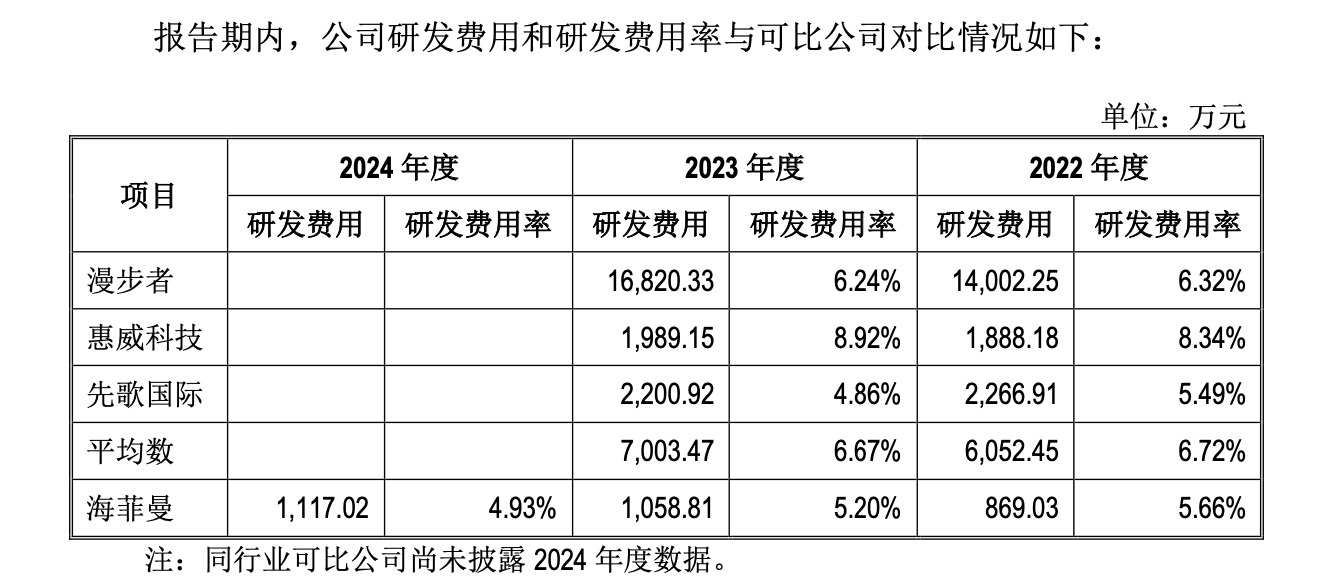

但相比之下,公司研发费用率在2022-2024年分别为5.66%、5.20%和4.93%,呈现逐年微减趋势。公司方面坦言,从研发费用绝对金额来看,其研发费用低于可比公司(6%-8%)。

在回复问询函的公告中,公司方面指出,销售费用率较高,主要源于三方面:其一,高端品牌建设需要持续的市场推广和广告投入以维持品牌溢价;其二,公司侧重毛利率更高的线上直销模式,需自主承担更多推广费用,而可比公司多依赖线下经销,推广成本由厂商与经销商共同分担;其三,公司现阶段营收规模较小,固定营销成本摊薄效应较弱。

公告显示,海菲曼近年来积极拓展国内渠道,加大在京东、天猫、抖音等平台的投入。然而,国内市场竞争激烈,推广成本效益呈现分化。例如,京东自营ROAS(广告支出回报率,广告收入/广告支出)从18.42逐步下降至15.01,反映出平台竞争加剧导致广告成本上升;而天猫ROAS则持续提升,显示公司在成熟平台的运营效率优化。

当然在亚马逊平台,即公司线上直销模式下的最大运营平台,期内ROAS分别为15.04、15.36 和 22.78,显示出2024年公司优化广告投放策略显效。

相比之下,海菲曼的研发费用率偏低,这是源于公司营业收入规模小于可比上市公司,同时其研发聚焦个人音频细分领域,这种深耕细分领域的研发方式,也意味着降低了成本投入,

不过公司方面也提到,期内研发成果产业化形成的新产品收入分别为1669.90万元、5224.89万元和8883.32万元,呈现逐期增长趋势,由于新产品生命周期较长,相关收入增长远高于研发费用。

拓展外延的挑战

海菲曼正逐步从发烧级高端市场向更广阔的消费级市场拓展。报告期内,公司头戴式耳机收入占比从78%降至约73%,而大众消费级耳机(如真无线耳机、有线入耳式耳机)收入占比则从5%提升至7%。

相比较头戴式耳机定价动辄过万,公告显示,真无线耳机定价1899元和999元,有线入耳式耳机定价11580元、1699元和299元。

但偏向大众消费市场的产品,会面临更为激烈的竞争环境,且对产品有高速迭代要求。

据披露,真无线耳机是公司近年研发重点方向。2023年海菲曼推出Svanar Wireless,通过“全链路”设计提升音质,推动该品类销售额从2022年度82.78万元增至2024年的2123.90万元。这被定义为:公司产品形成高端产品引领下的全价位覆盖。

但这一品类的特性也为公司运营带来新挑战。海菲曼面临产品快速迭代折旧与维持毛利率维持之间的矛盾。

举例来说,在高毛利率来源的头戴式耳机市场,海菲曼于2021年发布的头戴式耳机Edition XS,到2024年线上直销单价同比降幅达31.88%,毛利率从82.64%下滑至77.26%;2023年推出的真无线耳机Svanar Wireless系列,短短一年间毛利率也从84.25%下滑至78.73%。

新品也面临较高退换货率的境况。

2024年海菲曼推出的真无线耳机退货数量占比从6.61%提升至15.81%,主要因中低端新品销量增长的同时,消费者对产品品质的期待与实际体验存在差距,叠加促销活动带来的试购性退货增加。

不过目前来看,收入占比超过七成的头戴式耳机产品,对应退换货数量、金额及占比较为稳定;真无线耳机、有线入耳式2024年的退货数量占比增幅较大,这两类产品占主营业务收入比重合计约为6%-10%,对公司整体业绩影响有限。

借助本次IPO,公司将进一步扩大研发能力和品牌推广力度。招股书显示,本次IPO募资主要用于产能提升、研发中心建设及全球品牌运营。

在提升核心元器件自研能力进程中,公司还提到,计划推动自研DAC芯片从FPGA模组转向ASIC流片,由此可以降低成本、提升性能、优化功耗表现、构建技术壁垒。品牌建设项目则旨在加强全球市场推广,预计销售费用率将维持在20%左右浮动。

海菲曼凭借高端定位、境外市场优势与垂直整合能力,在细分市场建立了较高的品牌溢价与盈利水平。然而,随着公司向大众消费级市场拓展,行业迭代加速、国内竞争加剧,其高毛利率模式正面临多方考验。

公司试图通过加强自研芯片、拓展音频新技术、优化渠道结构等方式巩固优势,但研发投入占比不高、营销费用持续高企、产品迭代带来的价格压力等问题也不容忽视。

海菲曼面临的挑战放眼消费电子行业,同样具备普遍性。其高毛利率之路能否良性延续,或许也将为行业发展提供另一种答卷。

(文章来源:21世纪经济报道)