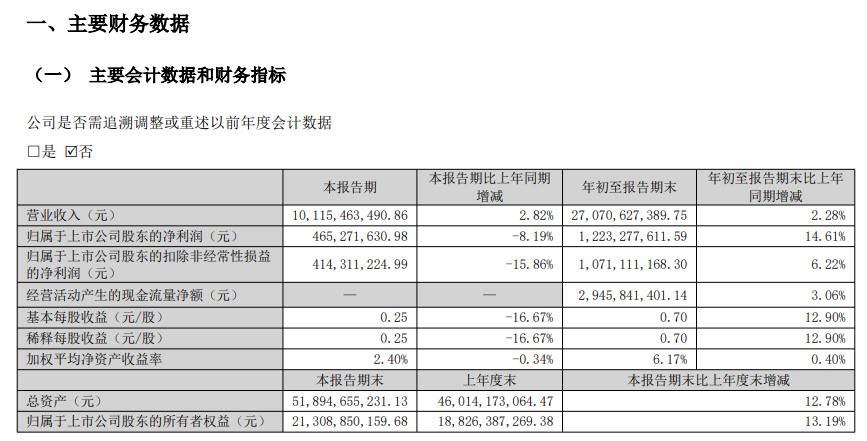

10月21日晚间,东山精密(002384)公布2025年三季报,公司营业收入为270.7亿元,同比上升2.28%;归母净利润为12.23亿元,同比上升14.61%;扣非归母净利润为10.71亿元,同比上升6.22%。

东山精密三季报主要财务数据

其中第三季度,公司营业收入为101.15亿元,同比上升2.82%;归母净利润为4.65亿元,同比下降8.19%;扣非归母净利润为4.14亿元,同比下降15.86%。

公司在三季报中提到,2025年1-9月,公司新能源业务实现销售收入约75.20亿元,同比增长约22.08%。为进一步推动公司国际化战略发展及海外业务布局,提升国际品牌知名度,增强公司综合竞争力,公司正在筹划境外发行股份(H股)并在香港联交所主板挂牌上市的相关工作,公司已于2025年9月24日披露本次发行H股上市提示性公告,并于2025年10月15日召开第六届董事会第二十七次会议审议通过本次发行H股上市相关议案(尚需股东会审议通过)。

公开资料显示,东山精密主营业务是电子电路产品、精密组件、触控显示模组、LED显示器件等的研发、生产和销售,公司的主要产品是电子电路、精密制造、光电显示。

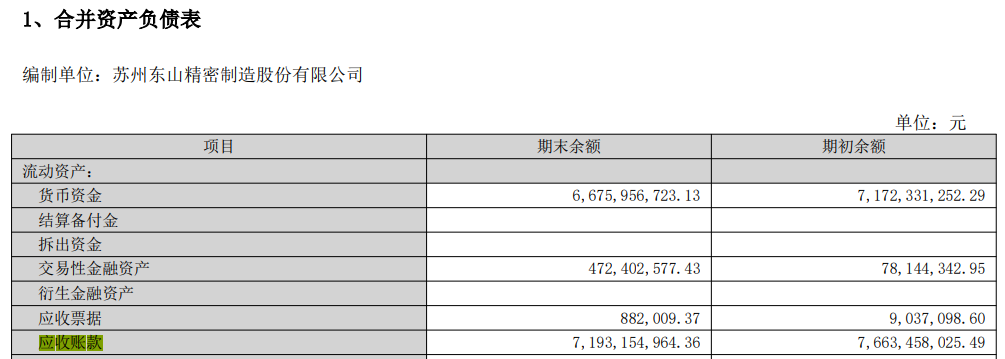

读创财经注意到,三季报数据显示,东山精密三季度末应收账款高达71.93亿元,此前,公司半年报、2024年年报披露的应收账款数据分别为60.02亿元、76.63亿元,显示出公司应收账款依然相对高企,回收压力较大。

截图来源:东山精密三季报

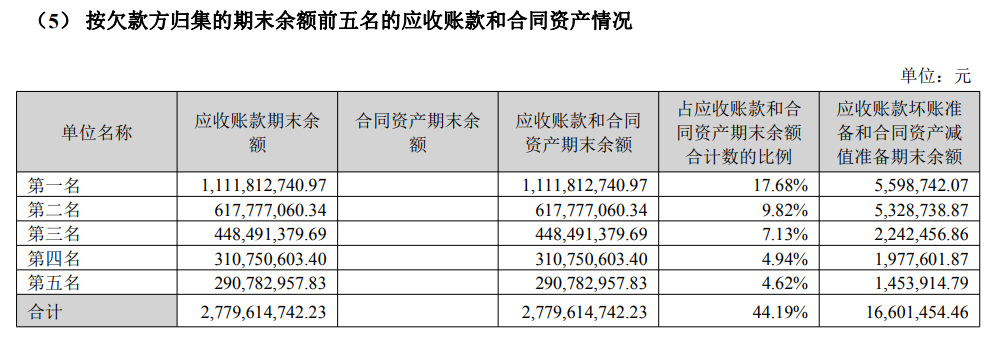

市场分析显示,东山精密应收账款相对高企,与公司行业特性和销售策略、客户集中度较高、业务规模扩大有关。东山精密在半年报中表示,由于本公司仅与经认可的且信用良好的第三方进行交易,所以无需担保物。信用风险集中按照客户进行管理。截至2025年6月30日,本公司存在一定的信用集中风险,本公司应收账款的44.19%(2024年12月31日:54.89%)源于余额前五名客户。本公司对应收账款余额未持有任何担保物或其他信用增级。

来源:读创财经

(文章来源:深圳商报·读创)